La croissance devrait ralentir, passant de 6,1 % l’année dernière à 3,2 % en 2022, soit 0,4 point de pourcentage de moins que prévu en avril. (Fonds monétaire international, Perspectives de l’économie mondiale, 26 juillet 2022)

La récession affecte déjà les Etats-Unis

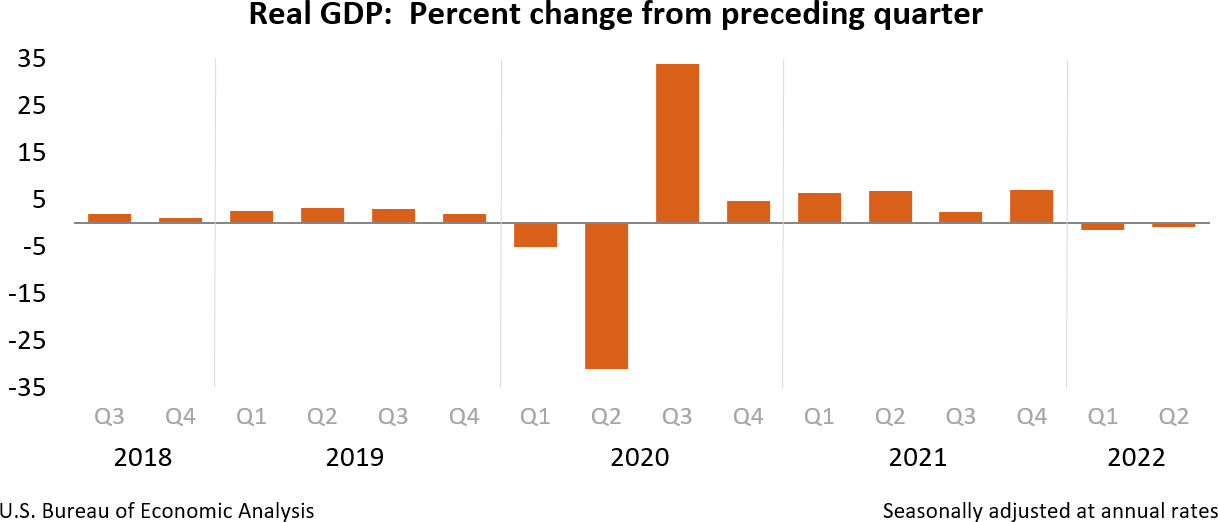

La principale économie du monde vient d’entrer en récession si on suit la définition consensuelle internationale : « un recul du produit intérieur brut sur au moins deux trimestres consécutifs » (INSEE) puisque le PIB étasunien a reculé à deux trimestres successifs. La récession est niée par le président des États-Unis (Biden), le président de la banque centrale américaine (Powell) et une ribambelle d’économistes bourgeois. Ils arguent d’une part de l’incertitude de la mesure du PIB, d’autre part d’autres indices, plus réconfortants (taux du chômage à 3,5 %, masse salariale…).

Les chiffres décevants du PIB américain ne correspondent pas à d’autres mesures de la production ou à l’augmentation de la masse salariale des employeurs. (The Economist, 30 juillet 2022)

Déjà, la création d’emploi aux États-Unis ralentit depuis mars et le nombre de demandeurs d’emploi augmente depuis avril. De toute façon, la masse salariale ou le niveau de chômage ne sont pas des signes pertinents pour avertir d’une crise économique capitaliste car l’emploi est touché par les décisions des capitalistes de ne plus embaucher puis de licencier en masse après qu’ils constatent une baisse des ventes et des bénéfices. Ensuite, ils reportent leurs investissements.

Or, les bénéfices des sociétés américaines semblent baisser. Selon le dernier relevé du Bureau of Economic Analysis, ils auraient diminué de 4,9 % au premier trimestre 2022 par rapport au quatrième de 2021.

La croissance ralentit en Chine

Le PIB de la Chine a baissé de 2,2 % au second trimestre par rapport au premier. Sur l’année, la croissance ne serait que de 3,3 % en 2022 selon le FMI.

Au second trimestre, l’économie de la Chine n’a progressé que de 0,4 % depuis un an, la deuxième plus mauvaise performance en 30 ans avec la contraction au début de la pandémie. Le gouvernement vient de lever de sévères confinements à Shanghaï et d’autres villes. Les banques sont sommées de soutenir les promoteurs immobiliers autant qu’elles peuvent alors qu’elles font face à un refus grandissant des paiements d’emprunts immobiliers des particuliers qui constatent le retard sur le calendrier des constructions. (The Economist, 23 juillet 2022)

La bulle immobilière, ce phénomène typique du capitalisme, a éclaté en 2021. Il y a 130 millions d’appartements vides, 100 achetés pour spéculer, 30 invendus.

Depuis les difficultés du géant Evergrande, révélées en septembre 2021, des dizaines de promoteurs ont fait défaut sur leur dette… Lundi 11 juillet, la bourse de Hongkong a expulsé six promoteurs chinois, dont Shimao, Sunac, Kaisa et Evergrande, pour avoir manqué à leur obligation de publier leur bilan financier pour l’année 2021. (Le Monde, 20 juillet 2022)

L’investissement des entreprises diminue, même si l’État dépense plus que jamais dans les infrastructures. L’inflation augmente (+2,5 % sur un an en juin). Le taux de chômage est de 5,5 % dans les villes et de 19,3 % pour les 16-24 ans.

Une crise de l’énergie menace l’Europe centrale et occidentale

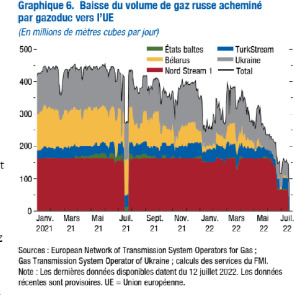

La pénurie de gaz risque de précipiter la récession en Europe cet hiver.

Les consommateurs qui utilisent directement le gaz pour se chauffer et cuisiner, ou indirectement comme source d’électricité, ne se doutent guère de ce qui les attend. Pour l’instant, beaucoup sont protégés par des limitations du prix, des subventions et des contrats à long terme. Les entreprises qui en ont besoin comme l’industrie chimique et le verre sont en difficulté comme bien d’autres. La zone euro pourrait perdre 3,4 % de PIB et son inflation augmenter de 2,7 %. En Allemagne, ce pourrait être davantage. (The Economist, 16 juillet 2022)

La guerre déclenchée par la Russie contre l’Ukraine pour la rayer de la carte et les sanctions adoptées par les États-Unis, le Royaume-Uni et l’Union européenne pénalisent davantage l’Europe que l’Amérique du Nord.

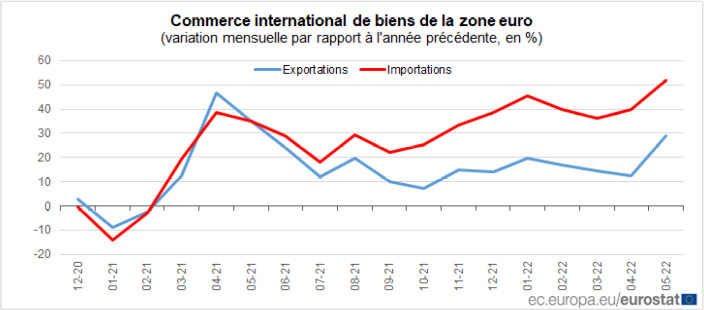

En témoigne déjà la détérioration des échanges de biens de l’UE qui, traditionnellement excédentaires, sont devenus déficitaires.

Au cours des cinq premiers mois de 2022, les plus fortes hausses ont été enregistrées dans les importations d’énergie, ce qui a conduit à une augmentation significative du déficit commercial de l’UE dans le domaine de l’énergie : -234,3 milliards d’euros en janvier-mai 2022 contre -85,7 milliards d’euros en janvier-mai 2021. (Eurostat, Euroindicateurs, 15 juillet 2022)

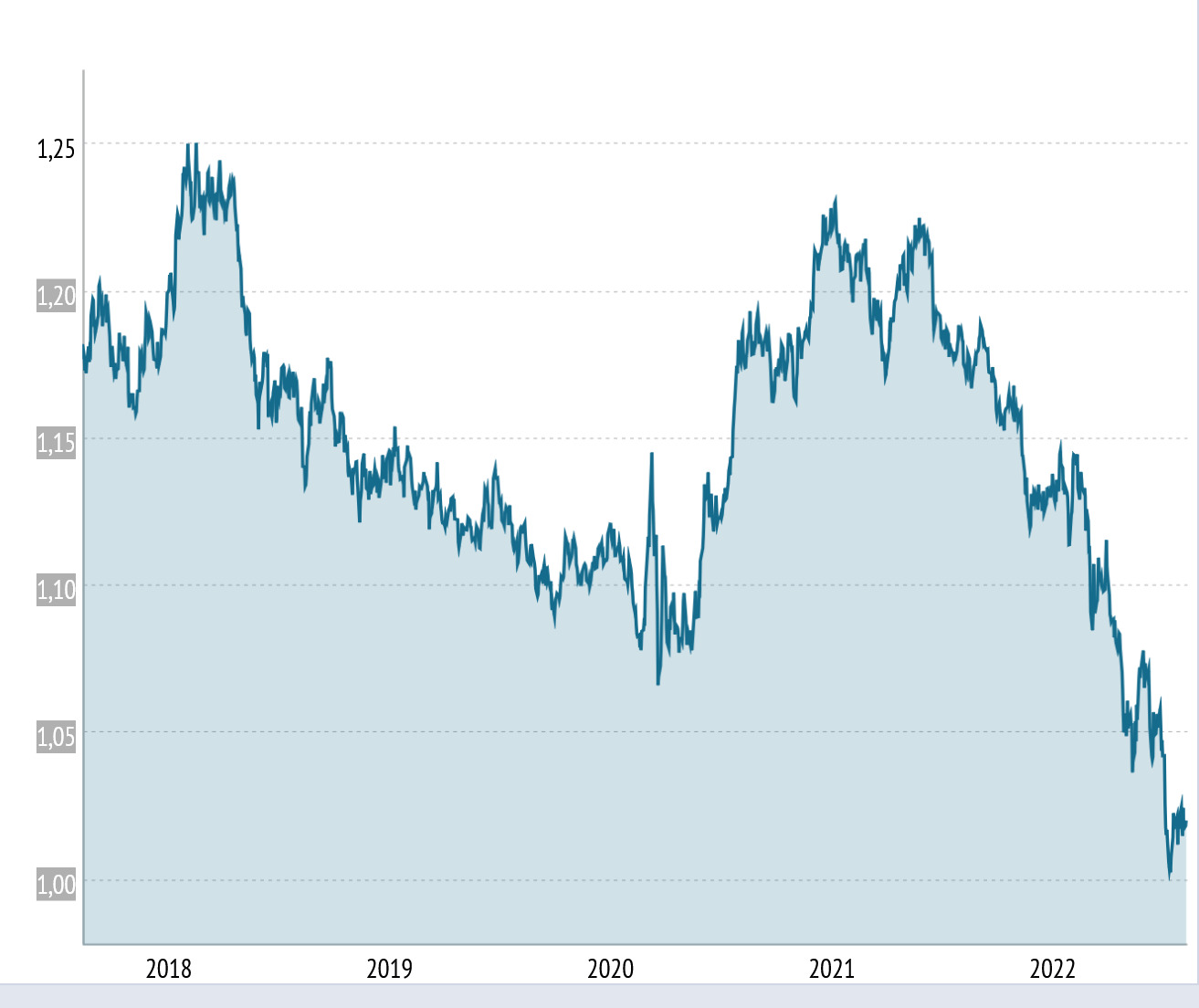

Un autre symptôme de la vulnérabilité européenne est l’affaiblissement du taux de change de l’euro sur le marché des changes. Comme l’inflation (dépréciation interne) de la monnaie des États-Unis est plus forte que celle des 19 États européens de la zone euro, le dollar aurait dû reculer face à l’euro et autres grandes devises (dépréciation externe). C’est l’inverse qui s’est produit, parce que l’économie américaine est plus unifiée et plus sure que l’Europe divisée et en guerre et aussi parce que les taux d’intérêt y étaient plus élevés (la Fed ayant resserré sa politique monétaire avant la BCE).

Les explications dominantes de l’inflation

Les économistes bourgeois expliquent l’inflation de deux manières opposées. Pour la thèse « monétariste », il s’agit d’une erreur de politique monétaire : trop de monnaie est émise par rapport à la quantité de richesse produite et l’équilibre est rétabli par la hausse du prix des produits. Pour échapper à l’inflation, il suffirait de restreindre l’offre de monnaie en augmentant les taux directeurs, ce qui est facilité par « l’indépendance » des banques centrales (envers les gouvernements et les parlements), et en limitant voire en interdisant les déficits budgétaires par des règles constitutionnelles.

Selon d’autres, l’inflation est causée par un excès de demande, en particulier par l’augmentation des salaires (par exemple, la « courbe de Philips » établirait que les prix montent quand le chômage baisse). Ainsi, un mandarin de l’université américaine de Harvard, économiste keynésien, membre du Parti démocrate, collaborateur des gouvernements Clinton et Obama, estimait récemment que l’essentiel de l’inflation (les deux-tiers de l’inflation américaine qui était de 8,3 % à ce moment-là) était causé par les salaires, était imputable aux travailleurs.

Nous devrions penser en termes d’inflation des salaires ou des couts de main-d’œuvre comme une mesure du cœur de l’inflation sous-jacente. Il est difficile d’échapper à la conclusion qu’elle tourne à 5,5 % ou plus. (Lawrence Summers, Bloomberg Television, 29 avril 2022)

Quand l’inflation menace, il faudrait fragiliser la classe ouvrière par plus de chômage, limiter l’indexation des salaires comme le gouvernement Craxi (PSI-PSDI-DC-PRI-PLI) en Italie en 1984 ou la supprimer comme le gouvernement Andreotti (DC-PSI-PSDI-PLI) avec le soutien des trois confédérations syndicales (dont la CGIL) en 1991, décréter la baisse de la majoration des heures supplémentaires comme en 1938 le gouvernement Daladier du Parti radical (auquel le PS-SFIO et le PCF avaient soumis le prolétariat) ou le blocage des salaires comme en 1971 le président américain Nixon (Parti républicain) et en 1982 le gouvernement Mitterrand-Mauroy (PS-PCF-MRG-MdD)…

Aucune des deux principales explications bourgeoises de l’inflation n’est vérifiée : par exemple, en 2008-2009, les injections massives de crédits publics n’ont pas conduit à un regain d’inflation dans les centres impérialistes, ils ont plutôt alimenté la spéculation sur les marchés financiers que la hausse du niveau général des prix ; en 2021-2022, partout dans le monde, les salaires courent après les prix et non l’inverse.

Le capitalisme décadent et l’inflation permanente

Dans le mode de production capitaliste, la valeur des marchandises baisse avec les gains de productivité qui résultent de la mécanisation-automatisation, ce qui tend à faire baisser les prix… et pousser les entreprises à lancer des produits nouveaux. Ainsi, des biens autrefois de luxe (voiture, téléphone…) peuvent entrer dans la norme de consommation des familles de travailleurs salariés dans certains pays.

Par contre, la monnaie qui était au début du capitalisme une marchandise ayant elle-même une valeur (l’or ou l’argent) ou qui représentait cette marchandise (billets émis par la banque centrale mais convertibles en or), a été supplantée par la « monnaie scripturale » (des écritures au crédit de comptes bancaires). Une partie est de la monnaie temporairement épargnée par les entreprises non bancaires et les particuliers (centralisée par le système bancaire) ; une autre est de la monnaie de crédit (émise par les banques ordinaires quand elles prêtent aux entreprises non-bancaires, aux particuliers, à l’État).

La monnaie ainsi créée est créditée sur le compte de l’emprunteur et apparait au passif de la banque, la créance correspondante figurant à l’actif de son bilan.

Ce qui distingue la fonction de prêt comme capital, c’est son anticipation d’une production capitaliste produisant de la plus-value… Il y a alors création de monnaie bancaire sans rassemblement préalable d’argent. (Suzanne de Brunhoff, Les Rapports d’argent, Maspero, 1979, p. 59)

Symétriquement, lorsqu’un agent non bancaire rembourse, partiellement ou totalement, le crédit qui lui a été accordé, il détruit de la monnaie. Ce système nécessite qu’une banque (la « banque centrale ») serve de chambre de compensation, c’est-à-dire à régler quotidiennement les soldes des mouvements d’argent entre les banques ordinaires. Pour cela, chaque banque a un compte à la banque centrale.

Una banque privée, par tâtonnement, émerge dans la phase du capitalisme ascendant, comme la banque nationale, la banque des banques.

Depuis leur naissance les grandes banques à fronton rehaussé de titres nationaux, n’ont été que des sociétés de spéculateurs privés qui se rangeaient aux côtés des gouvernements et se mettaient ainsi à même, grâce aux privilèges obtenus, de leur avancer de l’argent. (Karl Marx, Le Capital, 1867, ES, 2016, p. 728)

Toute banque centrale est étroitement liée au capital financier, en particulier aux banques du pays. Il est donc ridicule d’expliquer qu’elles auraient servi « l’intérêt général » avant d’être l’objet d’une opération malveillante, « la capture des banques centrales par la finance », à la fin du 20e siècle (LFI, 27 janvier 2018).

L’existence de banques centrales n’est pas un accident. Elle se rapporte au contrôle de la circulation financière quand existe un système de crédit propre au capitalisme. (Suzanne de Brunhoff, La Politique monétaire, PUF, 1973, p. 132)

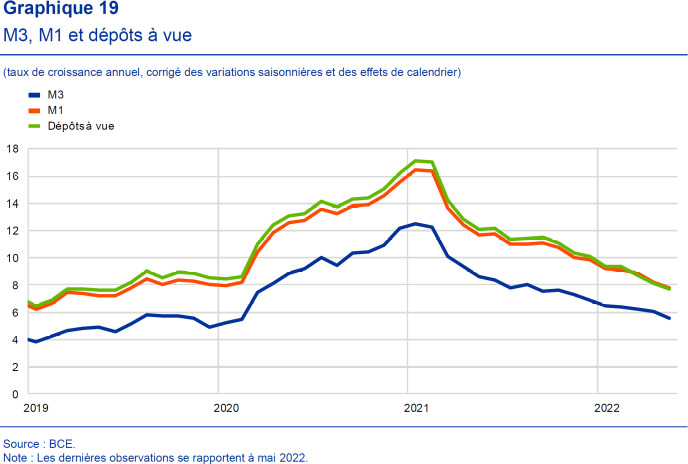

Le crédit devient de plus en plus indispensable au capitalisme. La contrepartie est que la monnaie n’est plus convertible en or. Elle n’est plus qu’un signe de valeur qui ne peut fonctionner qu’avec la garantie par l’État. Sur un territoire donné, elle a « cours forcé », les vendeurs ne peuvent la refuser comme paiement. Sa quantité est mesurée par M1 (billets + comptes courants), M2 (M1+ livrets), M3 (M2 + titres facilement vendables).

Or, des contradictions surgissent inévitablement entre les opérations de crédit et l’accumulation réelle de capital, que l’État bourgeois (son gouvernement, sa technocratie, sa banque centrale…) ne saurait résoudre.

Dans le cas où l’anticipation (par les banques) de création de valeur opérée par leurs emprunteurs (quand ce sont des entreprises non bancaires) n’est pas entièrement vérifiée, la monnaie concernée se déprécie et par conséquent il en faut plus pour acheter la même chose.

Cette crise spécifique ne se traduit pas par une rupture de la circulation marchande mais par un affaiblissement général de celle-ci. (Suzanne de Brunhoff, Les Rapports d’argent, Maspero, 1979, p. 125)

À la dépréciation permanente des monnaies, même celles des centres impérialistes à l’exception du Japon, s’ajoutent aujourd’hui d’autres problèmes engendrés par le capitalisme en déclin comme le réchauffement climatique et la guerre en Ukraine, si bien que les gouvernements et les banques centrales s’inquiètent pour leur capitalisme qui ne peut fonctionner sans une monnaie qui mesure bien et permet d’épargner.

La poussée mondiale de l’inflation

Au contraire du dogme protectionniste et de l’illusion chauvine (répercutés dans le mouvement ouvrier français par LFI, le PCF, les appareils de la CGT et de FO) le surcroit d’inflation a surgi à cause d’un début de dislocation de l’économie capitaliste mondiale.

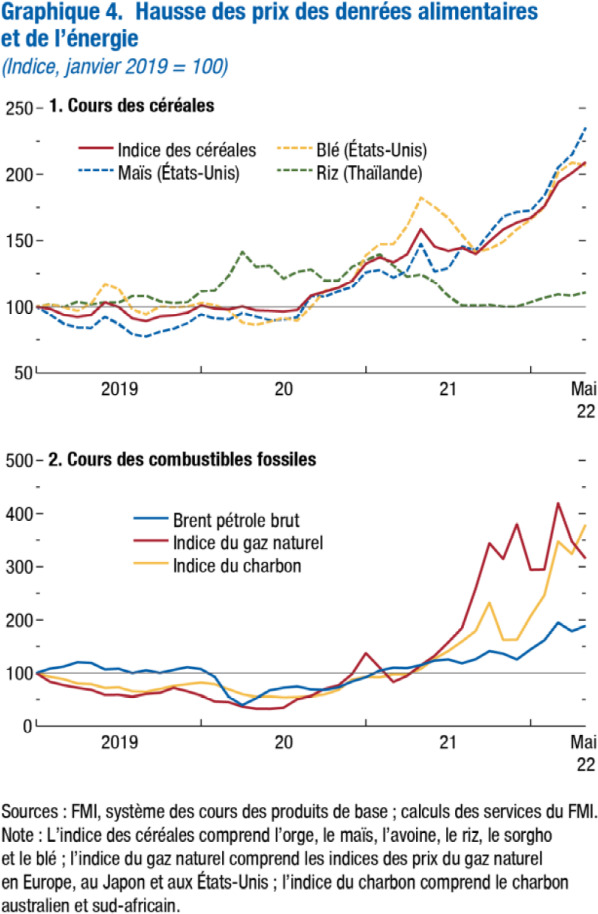

Lorsque le prix du matériel électronique, de l’ameublement ou des loisirs augmentent, les travailleurs et leurs familles peuvent différer leurs achats. C’est beaucoup plus difficile en ce qui concerne l’alimentation, le chauffage et les transports, souvent essentiels pour gagner sa vie ou étudier.

Dans nombre de pays dominés, la situation est particulièrement critique, même si le prix du riz, heureusement, fait exception.

Le niveau record des prix alimentaires est à l’origine d’une crise mondiale qui va plonger plusieurs millions de personnes supplémentaires dans l’extrême pauvreté et aggraver la faim et la malnutrition… Le renchérissement de l’alimentation pénalise plus durement les habitants des pays à revenu faible et intermédiaire, qui consacrent une part plus importante de leurs revenus à ces dépenses que les populations des pays à revenu élevé. (Banque mondiale, Le Point sur la sécurité alimentaire, 29 juillet 2022)

Avec les revendications démocratiques, la hausse des prix des denrées, notamment du blé, avait déjà contribué aux manifestations et aux émeutes en Afrique du Nord et en Asie de l’Ouest (Algérie et Tunisie en 2010, Égypte en 2011, etc.). S’y combine cette fois-ci la hausse des carburants. En juillet, des manifestations ont touché l’Ouganda, l’Irlande, l’Équateur et le Panama ; au Sri Lanka, la population affamée vient de chasser le pouvoir exécutif.

L’impuissance des politiques monétaires

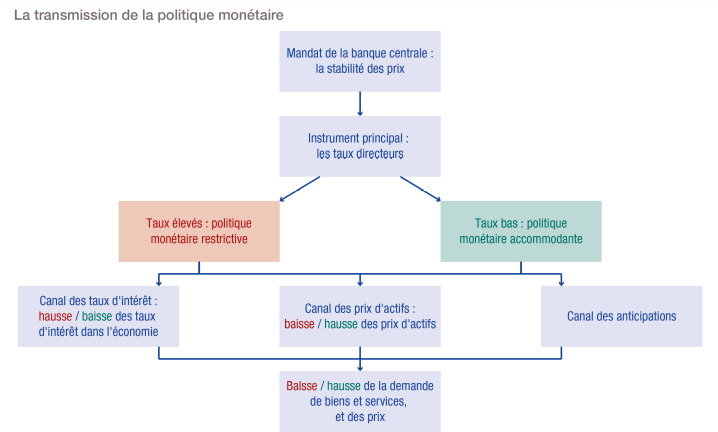

En cas d’inflation, les gourous néoclassiques préconisent que les banques centrales limitent la croissance de la masse monétaire en cessant d’acheter des titres et en relevant le taux directeur. C’est ce que 80 % d’entre elles ont commencé à faire : FRB des États-Unis, BoE de Grande-Bretagne, SNB/BNS de Suisse, BoC/BdC du Canada, RBA d’Australie, RBI d’Inde…

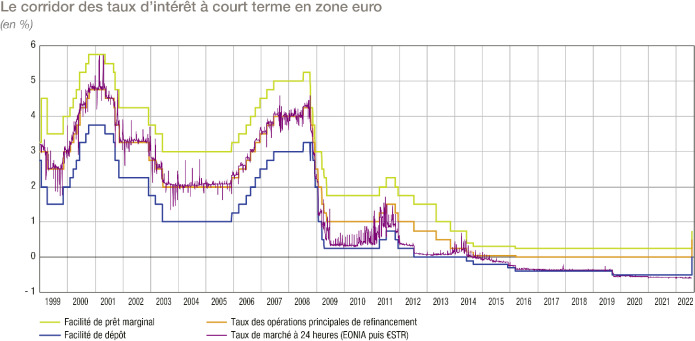

Mais si une banque centrale remonte les taux directeurs dans une phase où les profits baissent, elle précipite la faillite des entreprises les moins rentables, nuit au marché immobilier, accroit la charge de la dette des États, perturbe le marché mondial des devises, pousse à la « fuite des capitaux » … au détriment du capitalisme mondial et surtout de ses maillons faibles. La Banque centrale européenne vient pourtant de sauter le pas, en augmentant de 0,5 % ses 3 taux directeurs (le plus important étant le taux des opérations principales de refinancement), ce qu’elle a différé longtemps en craignant de précipiter une récession et d’écarteler la zone euro.

Le Conseil des gouverneurs a décidé de relever les trois taux d’intérêt directeurs de la BCE de 50 points de base. (BCE, Communiqué de presse, 21 juillet 2022)

Pour la revue économique du PCF, c’est une grave erreur.

La BCE prend une double décision de hausse des taux et de diminution des rachats de dette publique qui va faire très mal. (Frédéric Boccara, Yves Dimicoli, Denis Durand, Économie & politique, 29 mai 2022)

Pourtant, le capitalisme a besoin d’un équivalent général. Aucune banque centrale ne peut laisser, sans rien tenter, sa monnaie se déprécier au-delà d’un certain seuil, appréhendé de manière interne par l’inflation et externe par le taux de change.

Le rapport entre les différentes monnaies nationales doit être réglé de façon à ce que les échanges commerciaux internationaux ne soient pas perturbés par des causes monétaires. (Suzanne de Brunhoff, La Politique monétaire, PUF, 1973, p. 129)

À la suite des charlatans keynésiens, le PCF et LFI soutiennent qu’un État bourgeois isolé peut éviter les crises mondiales. Ce n’est qu’un problème de gouvernement. En particulier, la banque centrale peut y contribuer en prêtant à l’État pour compenser son déficit budgétaire, en baissant le taux auquel elle prête aux banques ordinaires et en pénalisant par un taux négatif leurs dépôts à la banque centrale. La politique monétaire permissive reste celle d’une minorité de banques centrales : CBR de Russie, BoJ du Japon, BCT de Turquie, PBoC de Chine… Mais ce sera toujours insuffisant pour assurer « la croissance », sans parler du « plein emploi ».

L’impuissance des taux d’intérêt négatifs a encouragé les banques centrales à adopter des politiques non conventionnelles comme l’assouplissement quantitatif. (The Economist, 23 juillet 2022)

Aux interventions keynésiennes ordinaires sur le marché monétaire (pour stimuler le crédit à très court terme et à court terme), il a fallu ajouter le rachat « non conventionnel » de titres sur les marchés financiers (pour stimuler le crédit à moyen terme et à long terme) inauguré par la BoJ en 2001, sans plus de succès.

Aucune politique monétaire ne cause (ni n’empêche) les crises récurrentes du capitalisme. Un État bourgeois ne décide pas de l’accumulation du capital, des investissements et des embauches des entreprises capitalistes. Les décisions-des patrons sont avant tout guidées par leur chiffre d’affaires, leur carnet de commandes, leurs bénéfices, beaucoup plus que par le taux d’intérêt. En effet, l’activité capitaliste repose sur la production de valeur pour plus de valeur (la survaleur provenant de l’exploitation de la classe ouvrière) et donc sur le taux de profit.

Tout au plus, une politique monétaire accommodante limite les faillites en temps de récession. Mais restreindre l’ampleur de la destruction du capital entrave la reprise économique et rapproche l’échéance d’une nouvelle crise. Une dépression est inévitable, quelle que soit la politique monétaire. Les signaux avant-coureurs se multiplient, sans qu’il soit possible de déterminer précisément à quelle échéance et sous quelle forme elle se produira.

Les travailleurs doivent s’y préparer, contre toutes les fractions de la bourgeoisie mondiale, tous leurs partis politiques, tous leurs économistes, pour leur arracher les moyens de production, le pouvoir politique et permettre à la société de planifier son activité à l’échelle mondiale.