Le système bancaire est plus fragile que cela n’a été perçu jusqu’à la semaine dernière par les régulateurs, les investisseurs et probablement les banquiers eux-mêmes. (The Economist, 18 mars)

La nouvelle crise bancaire vient de l’interférence de la politique monétaire des banques centrales et de leur rôle à la tête des systèmes bancaires nationaux avec les choix et les bilans des banques ordinaires, à un moment où l’inflation n’est pas vaincue et où une récession économique mondiale semble se profiler.

Les accords de Bâle III et leurs limites

Les banques, chaque jour, soldent les opérations entre elles dans une zone monétaire en fonction de tous les paiements effectués par virement, chèque, prélèvement… Elles le font grâce à la banque centrale qui sert de chambre de compensation aux banques ordinaires). Les gagnantes du jour voient leur compte à la banque centrale augmenter ; les perdantes débitent leur compte à la banque centrale. Si ces dernières n’ont pas assez de monnaie à la banque centrale (pour régler les autres banques ou pour se procurer des billets et des pièces émis par la banque centrale), elles peuvent emprunter à très court terme à d’autres banques, sur le marché interbancaire (ou à court terme sur le marché des titres de créances négociables). Celles qui ont plus d’argent à la banque centrale que ce dont elles ont besoin prêtent, contre intérêt, à celles qui n’en ont pas assez.

Par définition, une banque connait sa situation mais pas celle des autres banques. Si elles n’ont pas confiance, elles préfèrent ne pas prêter aux autres, ce qui met ces dernières en difficulté. En 2008, le marché interbancaire s’est asséché presque partout dans le monde (resserrement du crédit). Si les clients de ces banques l’apprennent ou le soupçonnent à tort, ils sont tentés de retirer leurs fonds en même temps (panique bancaire), ce qu’aucune banque ne peut satisfaire. Dans ces conditions, la chaine habituelle des paiements et encaissements est perturbée, ce qui nuit à toute l’économie capitaliste nationale.

Depuis la crise de 2007-2009, on nous a expliqué que les leçons avaient été tirées et qu’il n’y aurait plus de crise bancaire. En effet, les banques centrales et la Banque des règlements internationaux (BRI, une sorte de coordination des principales banques centrales, installée en Suisse) ont tenté d’éviter la répétition de la crise précédente.

Après la dernière crise financière mondiale, la BRI a durci les « règles prudentielles » qui avaient été prises après les faillites, entre autres, de la banque allemande Herstatt (1974) et de banque britannique Barings (1995). Selon les accords de Bâle III adoptés en 2010, les banques doivent disposer de plus de fonds propres, disposer de suffisamment de liquidités, limiter les placements à risque… Les placements surs sont, par excellence, les obligations souveraines, émises par les principaux États lors d’emprunts à long terme. Celles-ci sont toujours remboursées à l’échéance du montant de l’emprunt et, entretemps, l’intérêt convenu à l’émission est versé chaque année.

Chaque banque centrale fait appliquer à ses banques secondaires les règles Bâle III. Ainsi, en mars 2013, le Parlement et le Conseil européens sont parvenus à un accord politique sur le mécanisme de surveillance unique. L’Union européenne a confié à la Banque centrale européenne (BCE) la surveillance des banques de la zone euro qui relevait autrefois de leur banque centrale nationale. En outre L’UE a garanti les dépôts bancaires (des entreprises et des particuliers) pour 100 000 euros chacun.

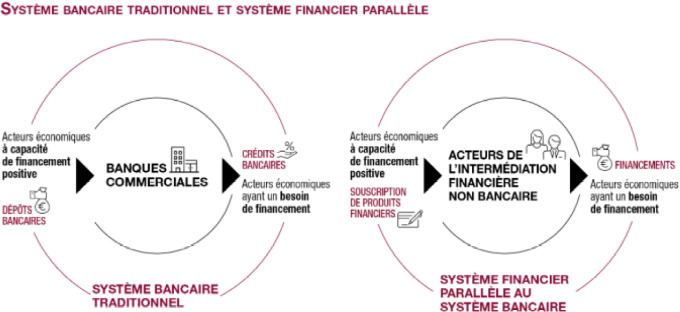

Les banques ordinaires sont par conséquent plus prudentes, voire plus chères. Contrairement aux PME qui restent dépendantes du crédit accord par les banques, les grands groupes ont davantage recouru au marché financier par émission d’actions et d’obligations en bourse, ou auprès d’institutions financières non bancaires (IFBN).

En fait, une large partie du système financier mondial échappe au contrôle des banques centrales. L’intermédiation financière non bancaire est interconnectée à tous les grands groupes banques de taille internationale, mais elle ne figure pas dans leurs bilans. Elle échappe d’autant plus au contrôle étatique national que ses opérations ont souvent lieu dans des paradis fiscaux.

Cette finance de l’ombre constitue un système de collecte de fonds et d’octroi de financements impliquant des acteurs qui n’appartiennent pas au système bancaire traditionnel (sociétés d’investissement, bourses, assurances, etc.) qui n’ont pas, contrairement aux banques, la capacité de créer de la monnaie. Par contre, comme les banques, ces sociétés financières collectent de l’épargne pour prêter. Certaines d’entre elles (organismes de placement collectif, fonds de capital-risque, fonds spéculatif…) utilisent l’effet de levier et souvent spéculent. Ces dernières ont joué un rôle dans la crise financière de 2007-2008.

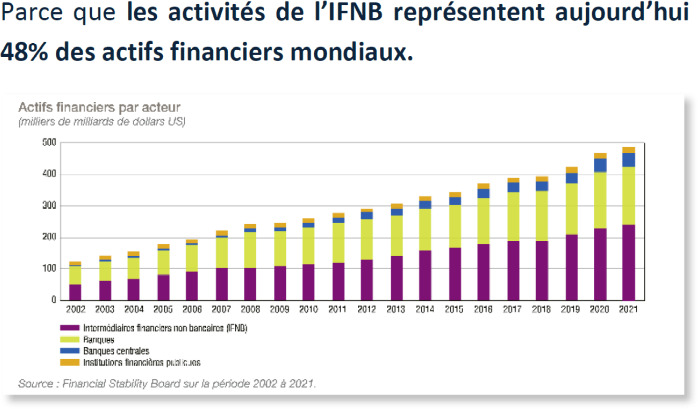

L’ensemble des IFNB représente 48 % des actifs financiers mondiaux, 33 % des français.

Les banques, restent les principaux fournisseurs de financement aux intermédiaires financiers non-bancaires et sont souvent les contreparties de leurs transactions. À la différence du système financier international, la part des intermédiaires financiers non-bancaires dans le système financier français est restée relativement stable à la suite de la crise financière de 2008, passant de 30 % en 2007 à 33 % en 2020. L’exposition des banques françaises aux acteurs européens de l’IFNB a augmenté de 33 % entre janvier 2020 et septembre 2022, passant de 295 milliards à 400 milliards d’euros d’encours. (Banque de France, Évaluation des risques du système financier français, décembre 2022, p. 47)

Une baisse du prix des actions des banques vient de se produire dans toutes les bourses du monde. L’inquiétude vient que deux banques ont fait faillite, presque au même moment, de chaque côté de l’océan Atlantique : la SVB aux Etats-Unis le 10 mars, le CS en Suisse le 19 mars.

La disparition de la Silicon Valley Bank

La Silicon Valley Bank crée en 1983 était la 16e banque des États-Unis. Elle a été victime d’une crise de liquidité.

Elle avait surtout une clientèle d’entreprises d’informatique ou de biotechnologie. Les entreprises américaines du numérique sont en difficultés depuis plusieurs mois, plusieurs ont annoncé des plans de licenciement. Meta (Facebook) et Amazon en sont déjà à leur deuxième. De l’autre côté du Pacifique, les chinoises (Baid, Alibaba, Tencent…) souffrent aussi tandis que le système bancaire subit la crise de l’immobilier de 2022.

La SVB n’avait pas beaucoup de fonds propres, la règle ayant été assouplie par le gouvernement Trump pour les banques moyennes. Et presque tous ses actifs étaient des obligations de l’État fédéral américain, réputées un placement sûr.

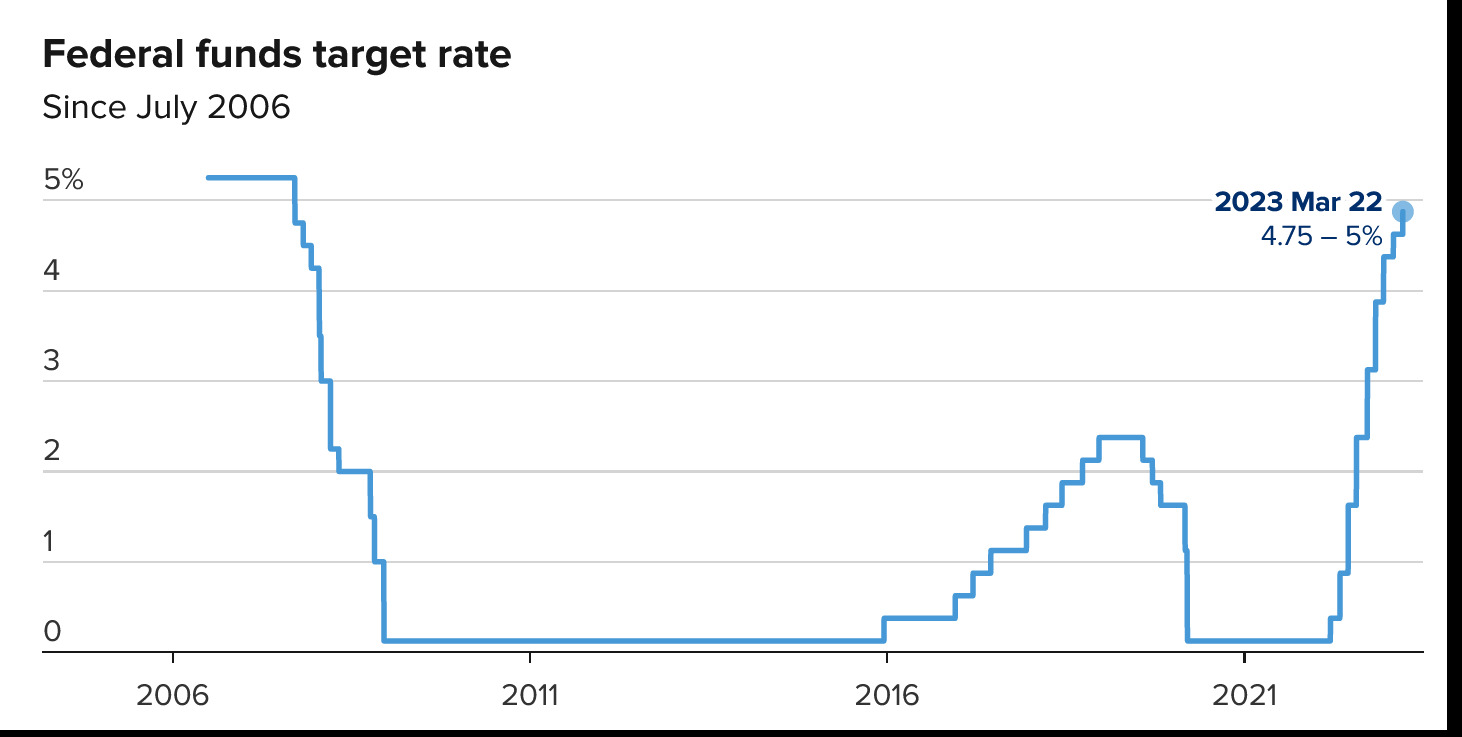

Confrontée à la vague d’inflation qui a suivi la reprise d’après covid, due aux goulots d’étranglement, à l’augmentation des prix de l’énergie et à la hausse du cout des transports (notamment maritimes), la banque centrale américaine (la Réserve fédérale, Fed) a augmenté ses taux qu’elle avait tenus bas, voire négatifs, depuis la crise de 2008, tout en prêtant tout l’argent que voulaient les banques ordinaires et en acceptant presque tous les titres en garantie.

Les sociétés non financières ayant reçu en 2020-2021 un flot de subventions publiques lors de la dépression précipitée par le covid les ont peu investi. La plupart ne cherchaient pas alors à augmenter leur production. Elles ont grossi les comptes courants à leur banque.

La plupart des banques centrales ont, depuis la reprise de 2022, remonté les taux directeurs et réduit l’ampleur des crédits aux banques ordinaires. Le calcul de la Fed, de la BCE, de la BoE, de la BCC… était que, en augmentant le cout du financement des banques, elles restreindraient leurs crédits aux entreprises non financières et aux ménages (crédit à la consommation, crédit immobilier). Cela était censé freiner la demande et donc limiter la hausse des prix. Cela n’a pas très bien marché, mais elles sont réellement inquiètes d’un éventuel retour de la stagflation des années 1970, c’est-à-dire la combinaison d’une faible croissance et d’une forte inflation.

Une conséquence de l’inflation et de la hausse des taux directeurs des banques centrales (aux Etats-Unis, le principal taux directeur est passé de 0 % à 4,5 % depuis un an) est que le taux d’intérêt auquel emprunte l’État remonte aussi. Aujourd’hui, les nouvelles obligations souveraines (ainsi que celles émises par des grandes entreprises) sont donc émises à des taux supérieurs aux vieilles obligations.

Les obligations peuvent être revendues en bourse tant qu’elles ne sont pas arrivées à leur terme. Il s’agit d’un « marché secondaire », un peu comme pour les voitures d’occasion ou les logements anciens. Les actions des entreprises cotées en bourse constituent aussi un tel marché secondaire. Leur prix (la cote de l’action) peut varier considérablement dans les deux sens. A priori, la valeur d’une obligation est moins sujette à variation.

Cependant, si les nouvelles obligations sont émises à un taux d’intérêt supérieur aux précédentes, cela déprécie les anciennes : le rendement de chaque titre (intérêt/prix de l’obligation) s’égalise. En conséquence, quand le taux d’intérêt consenti par l’État pour pouvoir emprunter augmente, les anciennes obligations se déprécient en bourse (elles sont vendues moins que leur valeur nominale) ; si les taux baissent, elles s’apprécient (elles sont vendues plus que leur valeur nominale). Depuis mars 2022, elles ont perdu 15 %.

Tant qu’ils les conservent, tant qu’elles restent dans l’actif de leur bilan, les détenteurs d’anciennes obligations (banques, fonds de pension, compagnies d’assurance, etc.) ne subissent pas de perte. Il leur suffit d’attendre l’échéance pour récupérer le montant de leur prêt à l’État et ils encaissent jusque-là l’intérêt annuel convenu.

Mais la plupart des dépôts bancaires étant des dépôts à vue, à partir du moment où ses clients ont commencé à retirer leur argent, la SVB a dû vendre avant l’échéance sur le marché secondaire, donc à perte. Comme elle éprouvait des pertes colossales à son échelle, les clients, s’inquiétant pour leurs fonds, ont plus que jamais retiré leur argent. La panique bancaire a mis à genoux la SVB. Le 8 mars, elle a revendu 21 milliards de dollars d’actifs considérés comme sûr et perdu ainsi 1,8 milliard. Le 9 mars, 42 milliards de dollars d’ordre de retraits de dépôts ont été demandé par les déposants de SVB.

Alors, se pose à l’État bourgeois la question :

laisser la faillite se dérouler, laisser les clients de la SVB qui n’ont pas retiré leurs fonds essuyer des pertes (du moins ceux dont les dépôts excédaient le plafond de protection fixé aux Etats-Unis à 250 000 dollars, 235 000 euros), quitte à ce que d’autres banques dans le même cas disparaissent à cause des lois du marché (selon la pittoresque métaphore de Schumpeter, la « destruction créatrice »).

tenter d’enrayer la contagion qui s’esquisse : le 9 mars, l’indice des 500 plus grosses entreprises cotées à la principale bourse de New-York (le NYSE, l’autre est le NASDAQ) reculait de 1,85 % et celui des banques de 7 %.

La gouverneure de la banque centrale, Janet Yellen, craint de ne pas maitriser le processus de destruction-dévalorisation du capital une fois qu’il s’enclenche. Joe Biden et le Parti démocrate n’ont pas envie d’être le gouvernement de la crise économique. Le 10 mars, la SVB fait faillite et 6 500 salariés qui n’y étaient pour rien perdent immédiatement leur emploi. Le parlement (Chambre des représentants et Sénat) n’est pas consulté. Avec la Fed, le gouvernement fédéral prend deux mesures peu « libérales » pour arrêter la contagion :

garantir tous les dépôts bancaires sans limite (un financement public de pertes qui ne bénéficie qu’aux riches et aux grandes entreprises puisque les dépôts modestes étaient déjà couverts),

acheter aux banques, à leur valeur d’émission, les obligations qu’elles détiennent et qu’elles veulent vendre (ce qui est une aide publique aux banques capitalistes).

La disparition du Crédit suisse

Le Crédit suisse (CS) est apparemment un tout autre cas de figure. Il s’agissait d’une vielle (1856) et grosse institution (2e suisse, une des 30 premières mondiales). Elle a été victime d’un manque de rentabilité.

Les banques suisses étaient le modèle de stabilité et de sécurité financière.

Le Crédit suisse a toujours respecté les exigences règlementaires en matière de capital et de liquidités. (Karin Keller-Sutter, ministre suisse de l’économie, Le Temps, 25 mars)

Mais le secret bancaire a été mis en cause par les Etats-Unis et l’UE à laquelle la Suisse n’appartient pas. Les branches « clients privés et PME », « gestion de fortune » restaient rentables mais pas la branche « investissement ». CS a payé des amendes gigantesques à l’État américain (2,6 milliards de dollars en 2014 ; 5,3 en 2016…). Il a subi des pertes importantes lors des faillites en 2021 de la société d’investissement américaine Archegos (4,4 milliards de francs de pertes, presque 4,5 milliards d’euros) et de la société d’affacturage britannique Greensill (3 milliards de dollars). Devant les pertes successives, les sociétés non financières et les riches commencent à retirer leurs fonds.

Le 15 mars, le premier actionnaire de CS, la banque centrale d’Arabie SNB, déclenche la chute de l’action en bourse (-24,4 %) en expliquant qu’il n’injecterait plus de fonds.

Le régime suisse est en principe parlementaire : le pouvoir législatif est exercé par deux chambres aux pouvoirs égaux (Conseil des États et Conseil national). Normalement, dans une entreprise, les actionnaires des entreprises décident d’une fusion.

Le 19 mars, sans assemblée générale du CS ni session du parlement suisse, le gouvernement (Union démocratique du centre-Parti socialiste-Parti libéral-radical-Parti démocrate-chrétien) se réunit avec le gouverneur de la banque centrale (Banque nationale suisse) François Jordan, des hauts fonctionnaires (dont ceux de la Finma, l’autorité de surveillance des marchés financiers) et les dirigeants des deux plus grandes banques (UBS, CS).

Sans plus de respect pour les règles démocratiques que pour les dogmes libéraux, l’État bourgeois prend en 24 h les décisions suivantes :

- le CS disparait, absorbé par l’UBS ;

- l’État octroie 9 milliards de garantie à l’UBS ;

- les créanciers à long terme de la banque (les détenteurs des obligations émises par le CS) ne sont pas indemnisés, ils perdront environ 16 milliards de francs ;

- les propriétaires de CS (les actionnaires) ne supportent aucune perte ;

- la BNS annonce qu’elle prêtera jusqu’à 200 milliards de francs suisses (environ 200 milliards d’euros) et l’État suisse promet de garantir 8 milliards de francs à l’UBS.

Cette solution n’est pas seulement décisive pour la Suisse, mais pour la stabilité du système financier mondial. (Alain Berset, président de la Suisse, La Tribune, 20 mars)

Évidemment, l’État bourgeois suisse n’a pas été guidé par les besoins du capitalisme mondial (et encore moins de la classe ouvrière suisse puisque 50 000 emplois du CS sont menacés) mais par ceux du capitalisme national.

Rien n’est assuré

Berset a raison sur un point : les faillites du CS et de la SVB ont une résonance internationale.

Les observateurs redoutent un effet domino qui ferait chuter Deutsche Bank, la première banque allemande. À Francfort, son titre a été malmené, lâchant 8,53 % en fin de journée, Commerzbank a chuté de 5,45 % à Francfort, Société Générale et BNP Paribas ont abandonné 6,13 % et 5,27 % respectivement à Paris. UBS a aussi perdu du terrain (-3,55 %), Outre-Atlantique, JPMorgan et Wells Fargo lâchent plus de 2 %. (Les Échos, 24 mars)

Immédiatement, partout dans le monde, les gouvernements et tous les gouverneurs de banques centrales se veulent rassurants.

Je ne vois pas de risque de contagion, donc il n’y pas d’alerte spécifique. Nous avons des banques qui sont solides, un système bancaire qui est solide et un ratio de liquidités qui est élevé… Les établissements bancaires français ont des secteurs d’activité très diversifiés. (Bruno Le Maire, ministre de l’économie, Franceinfo, 13 mars)

Je salue l’action rapide des autorités suisses et les décisions qu’elles ont prises… Le secteur bancaire de la zone euro est résilient et dispose de positions de capital et de liquidité solides (Christine Lagarde, présidente de la BCE Déclaration, 19 mars)

Parmi les banques françaises, aucune ne présente ces caractéristiques de sous-régulation propre aux Etats-Unis, ou de non-rentabilité que connaissait Crédit Suisse. L’industrie bancaire en France est concentrée autour de six grands établissements qui ont tous un modèle d’affaires stable et profitable, une forte maitrise des risques, et un haut degré de conformité aux règles. Pour redire une évidence, les banques françaises sont solides. (François Villeroy de Galhau, gouverneur de la Banque de France, Le Monde, 21 mars)

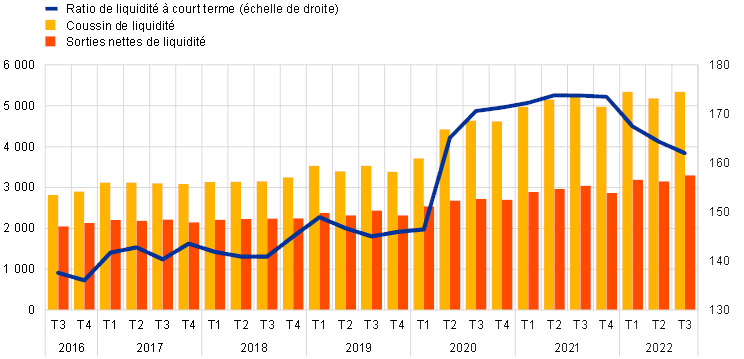

L’avenir montrera ce qu’il en est. Selon la BCE elle-même, le ratio de liquidité des banques de la zone euro tend à diminuer.

Les banques centrales restent prises entre deux feux.

La responsabilité des banques centrales est de préserver la stabilité des banques et de contenir l’inflation. Aujourd’hui, elles doivent faire face aux deux fronts. Le monstre de l’inflation n’est toujours pas dompté et le système financier apparait fragile. (The Economist, 25 mars)

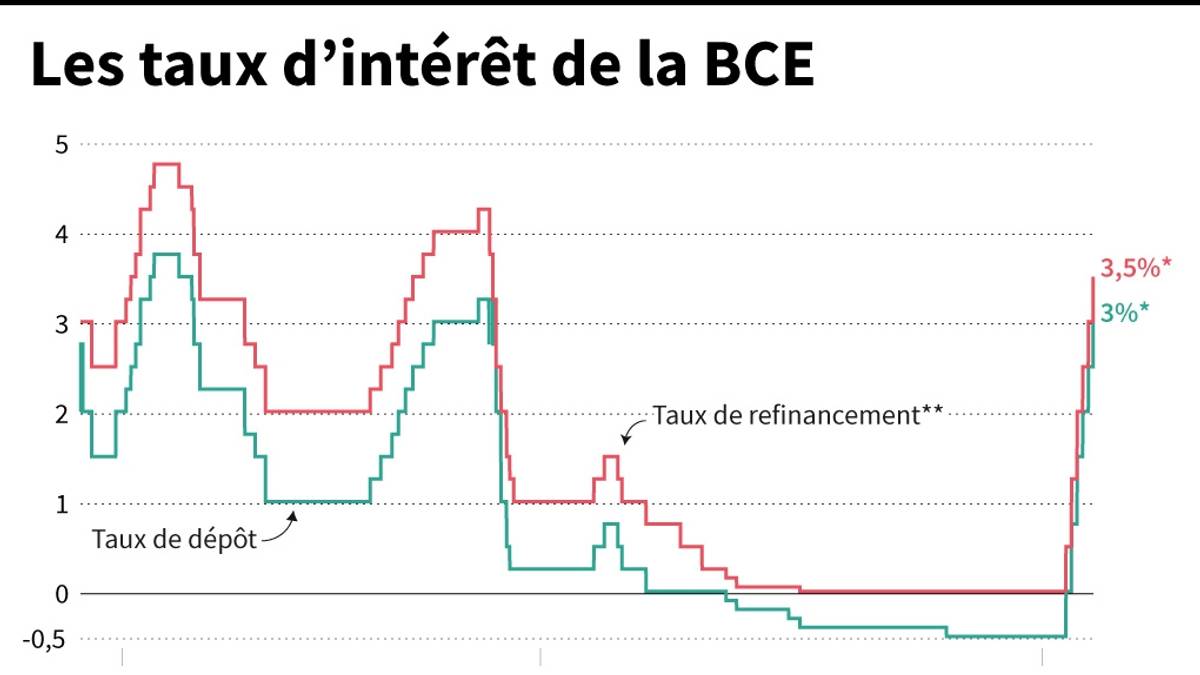

Vont-elles renverser leur politique restrictive par peur de précipiter une crise financière et économique ou vont-elles la poursuivra, par crainte d’un scénario analogue à celui de la fin des années 1970 où il y avait une croissance faible et une inflation forte ? Le 16 mars, la BCE a relevé ses taux directeurs de 0,5 %, comme elle l’avait annoncé. Le 23 mars, la Fed a relevé ses taux directeurs de 0,25 %. Le même jour, le taux de base britannique est porté de 4,0 % à 4,25 % par la BoE.

Après la décision des banques centrales (Fed et BCE) de poursuivre, malgré tout, leur politique de hausse des taux, les acteurs de marché se demandent toujours si la crise partie de Californie est désormais résolue, ou s’il existe toujours un effet contagion beaucoup plus large. (La Tribune, 24 mars)

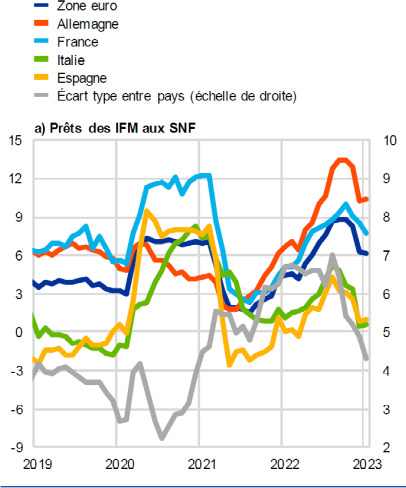

En tout cas, les banques de la zone euro ont commencé à prêter moins aux entreprises non financières, ce qui n’annonce rien de bon pour l’économie capitaliste européenne.

Le programme des communistes ne saurait se limiter à une petite « taxe Tobin » sur les transactions financières, à plafonner les bonus des courtiers ou à réclamer une meilleurs « régulation » des banques capitalistes : Indexation des salaires, des pensions, des bourses, des allocations chômage, etc. sur les prix ! Expropriation des banques et des autres sociétés financières sous contrôle ouvrier ! Création d’une seule banque publique sous l’autorité d’un gouvernement des travailleurs !

La révolution s’appuiera sur les travailleurs des banques. Les paiements passent par leurs mains. En 1936, ils se sentaient membres de « l’aristocratie ouvrière » et étaient hostiles aux grèves des ouvriers. La bancarisation de la masse de la population d’après-guerre a conduit à une prolétarisation (et à une syndicalisation) des travailleurs du secteur. Même l’encadrement moyen est parfois rétif aux orientations des patrons de la finance.

Nous travaillons à lever les réticences à financer la défense, réticences qui, le plus souvent, ne se trouvent pas au niveau des dirigeants des banques, mais aux échelons régionaux et opérationnels. (Emmanuel Chiva, délégué général pour l’armement, Le Monde, 16 mars)

Contrairement à ce que racontent les charlatans keynésiens et les chefs des partis sociaux-impérialistes (LFI, PS, PCF, Gén., POI…), le bon capitalisme national n’est pas victime de la vilaine finance cosmopolite.

L’humanité entière est menacée par la survie du capitalisme, inséparable de la finance, du militarisme et de la détérioration de l’environnement. Pour en finir avec la banque capitaliste, avec la spéculation, avec l’inflation, avec le chômage, il faut renverser les rapports d’exploitation capitaliste et l’État qui les garantit, instaurer la dictature du prolétariat et avancer vers le socialisme mondial.

La révolution socialiste en Europe ne peut pas être autre chose que l’explosion de la lutte de masse des opprimés et mécontents de toute espèce… L’avant-garde consciente de la révolution, le prolétariat avancé, en exprimant cette vérité objective des masses les plus hétéroclites, les moins unies extérieurement, des voix les plus diverses, pourra unifier et diriger le mouvement, conquérir le pouvoir, s’emparer des banques, exproprier les groupes et réaliser d’autres mesures dictatoriales qui donneront comme résultat définitif le renversement de la bourgeoisie et la victoire du socialisme. (Vladimir Lénine, « Bilan d’une discussion sur le droit des nations à disposer d’elles-mêmes », juillet 1916, Œuvres, t. 22, p. 384)