L’environnement mondial

La pénurie de gaz risque de précipiter la récession en Europe cet hiver. En tout cas, le capitalisme mondial ralentit déjà, à peine sorti de la crise économique et épidémique mondiale de fin 2019-début 2020.

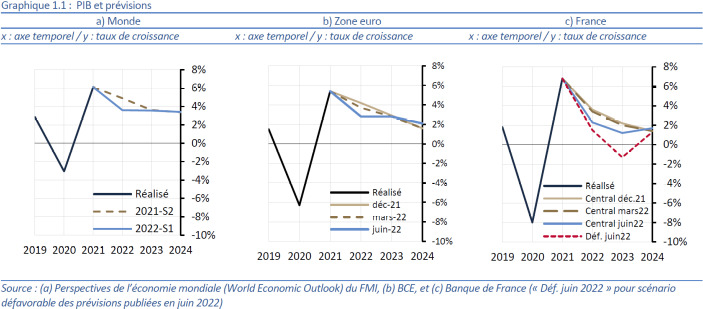

Les organismes capitalistes internationaux (FMI, BM, OCDE…) revoient leurs prévisions économiques à la baisse.

La croissance devrait être nettement plus faible que prévu dans la plupart des économies. Nombre de pays parmi les plus durement touchés se situent en Europe, qui est très fortement exposée à la guerre en raison de ses importations d’énergie et de l’afflux de réfugiés. Partout dans le monde, les pays pâtissent du renchérissement des matières premières, qui ne fait qu’ajouter aux tensions inflationnistes et pèse sur les revenus réels et les dépenses, freinant un peu plus la reprise. (Organisation de coopération et de développement économiques, Perspectives économiques, 8 juin 2022)

La guerre déclenchée par la Russie contre l’Ukraine pour la rayer de la carte et les sanctions adoptées par les États-Unis, le Royaume-Uni et l’Union européenne pénalisent davantage l’Europe que l’Amérique du Nord.

Les consommateurs qui utilisent directement le gaz pour se chauffer et cuisiner, ou indirectement comme source d’électricité, ne se doutent guère de ce qui les attend. Pour l’instant, beaucoup sont protégés par des limitations du prix, des subventions et des contrats à long terme. Les entreprises qui en ont besoin comme l’industrie chimique et le verre sont en difficulté comme bien d’autres. La zone euro pourrait perdre 3,4 % de PIB et son inflation augmenter de 2,7 %. En Allemagne, ce pourrait être davantage. (The Economist, 16 juillet 2022)

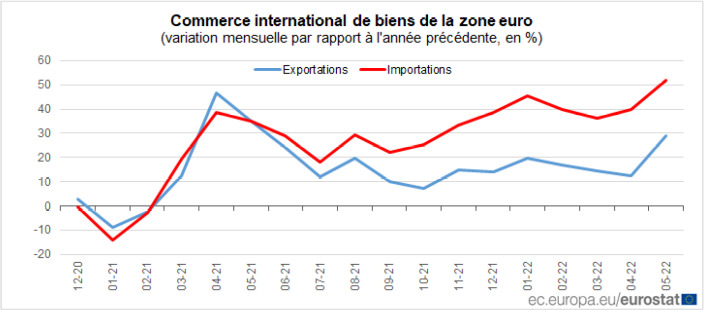

En témoigne déjà la détérioration des échanges de biens de l’UE qui, traditionnellement excédentaires, sont devenus déficitaires.

Au cours des cinq premiers mois de 2022, les plus fortes hausses ont été enregistrées dans les importations d’énergie, ce qui a conduit à une augmentation significative du déficit commercial de l’UE dans le domaine de l’énergie : -234,3 milliards d’euros en janvier-mai 2022 contre -85,7 milliards d’euros en janvier-mai 2021. (Eurostat, Euroindicateurs, 15 juillet 2022)

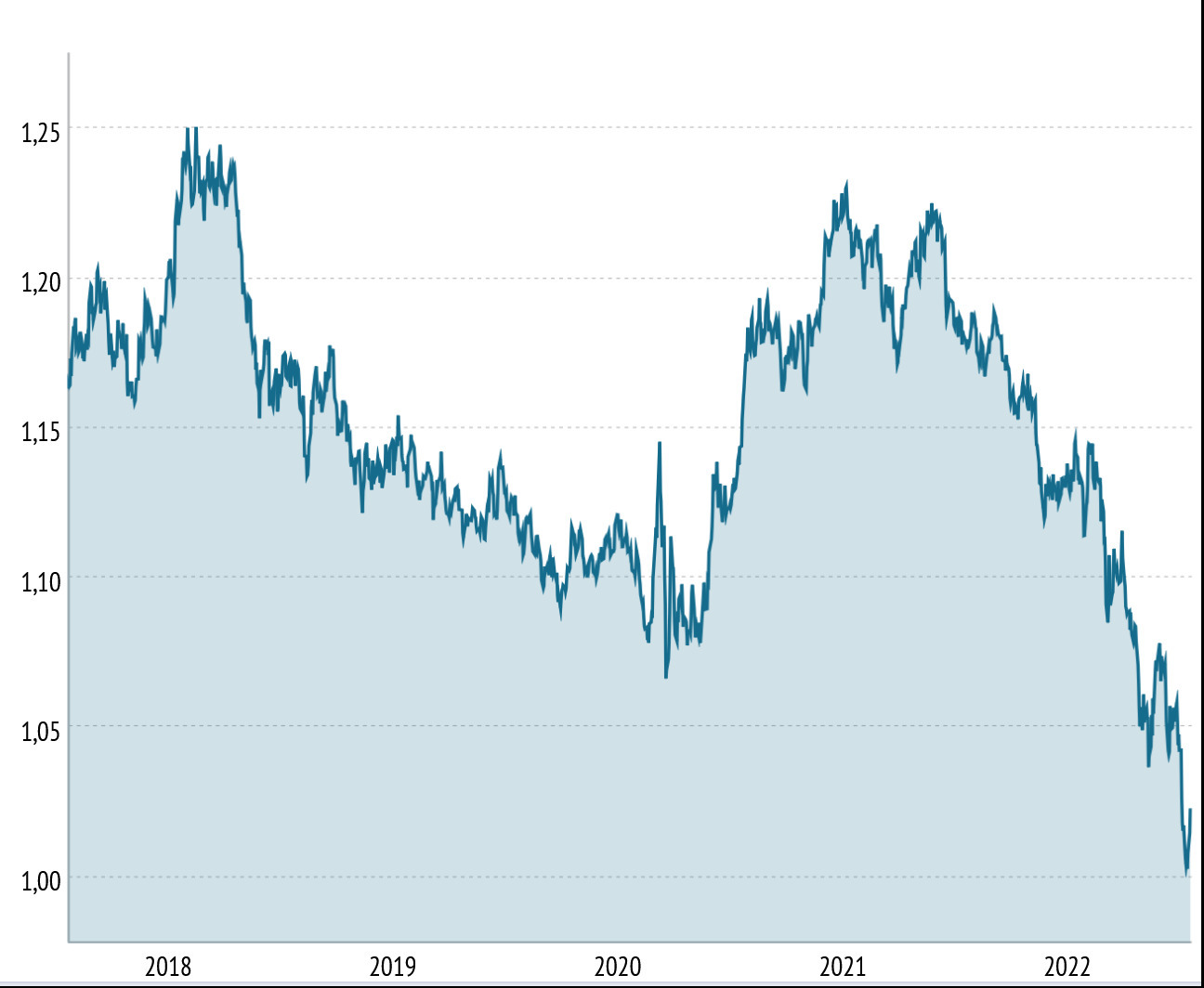

Un autre symptôme de la vulnérabilité européenne est l’affaiblissement du taux de change de l’euro sur le marché des changes. Comme l’inflation (dépréciation interne) de la monnaie des États-Unis est plus forte que celle des 19 États européens de la zone euro, le dollar aurait dû reculer face à l’euro et autres grandes devises (dépréciation externe). C’est l’inverse qui s’est produit, parce que l’économie américaine est plus unifiée et plus sure que l’Europe divisée et en guerre et aussi parce que les taux d’intérêt y sont plus élevés.

L’inflation

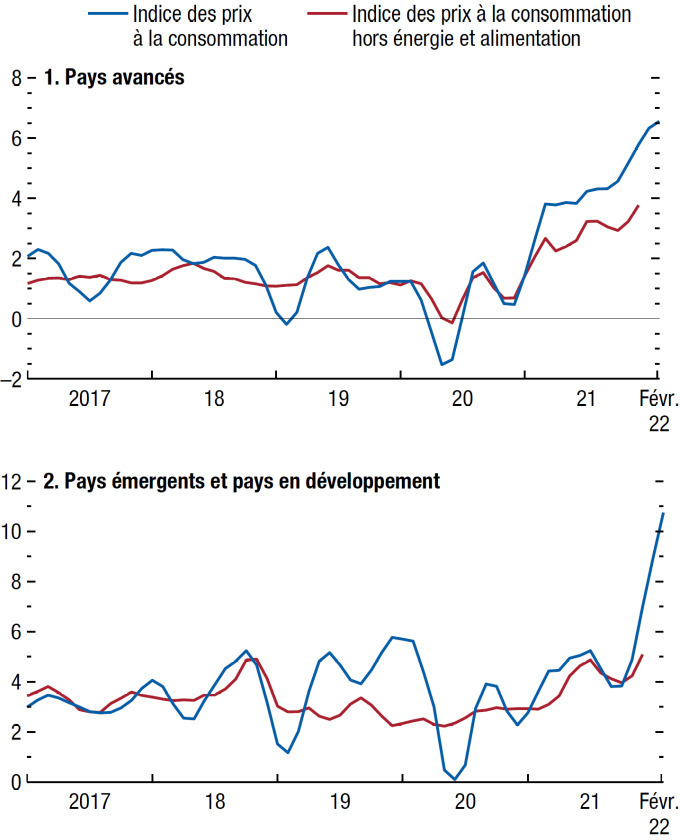

L’inflation mondiale (seuls quelques pays d’Asie de l’est y échappent) aggrave les problèmes alimentaires jamais résolus à l’échelle de la planète.

Les dégâts économiques entrainés par la guerre en Ukraine contribueront à un net ralentissement de la croissance mondiale en 2022 et alimenteront l’inflation. Les prix des combustibles et des denrées alimentaires augmentent rapidement, or ce sont les couches vulnérables de la population des pays à faible revenu qui souffrent le plus de cette situation. La croissance mondiale devrait passer, selon les estimations, de 6,1 % en 2021 à 3,6 % en 2022 et 2023. (Fonds monétaire international, Perspectives mondiales, avril 2022)

Les économistes bourgeois expliquent l’inflation de deux manières opposées. Pour la thèse « monétariste », il s’agit d’une erreur de politique monétaire : trop de monnaie est émise par rapport à quantité de richesse produite et l’équilibre est rétabli par la hausse du prix des produits. Pour échapper à l’inflation, il suffirait de restreindre l’offre de monnaie en augmentant les taux directeurs, ce qui est facilité par « l’indépendance » des banques centrales (envers les gouvernements et les parlements), et en limitant voire en interdisant les déficits budgétaires par des règles constitutionnelles.

Par exemple, pour limiter l’inflation, l’Union européenne interdit que la BCE prête aux États membres. Par contre, certains États, comme les États-Unis ou le Royaume-Uni, peuvent toujours financer une partie du déficit du budget en empruntant directement à leur banque centrale. Ce mécanisme dit de « planche à billets » crée de la monnaie.

Selon d’autres, l’inflation est causée par un excès de demande, en particulier par l’augmentation des salaires (par exemple, la « courbe de Philips » établirait que les prix montent quand le chômage baisse). Ainsi, un mandarin de l’université américaine de Harvard, économiste keynésien, membre du Parti démocrate, collaborateur des gouvernements Clinton et Obama, estimait récemment que l’essentiel de l’inflation (les deux-tiers de l’inflation américaine qui était de 8,3 % à ce moment-là) étaient causé par les salaires, était imputable aux travailleurs.

Nous devrions penser en termes d’inflation des salaires ou des couts de main-d’œuvre comme une mesure du cœur de l’inflation sous-jacente. Il est difficile d’échapper à la conclusion qu’elle tourne à 5,5 % ou plus. (Lawrence Summers, Bloomberg Television, 29 avril 2022)

Quand l’inflation menace, il faudrait fragiliser la classe ouvrière par plus de chômage, limiter l’indexation des salaires comme le gouvernement Craxi (PSI-PSDI-DC-PRI-PLI) en Italie en 1984 ou la supprimer comme le gouvernement Andreotti (DC-PSI-PSDI-PLI) avec le soutien des trois confédérations syndicales (dont la CGIL) en 1991, décréter la baisse de la majoration des heures supplémentaires comme en 1938 le gouvernement Daladier du Parti radical (auquel le PS-SFIO et le PCF avaient soumis le prolétariat) ou le blocage des salaires comme en 1982 le gouvernement Mitterrand-Mauroy (PS-PCF-MRG-MdD)…

Aucune des deux principales explications bourgeoises de l’inflation n’est vérifiée : par exemple, en 2008-2009, les injections massives de crédits publics n’ont pas conduit à un regain d’inflation dans les centres impérialistes, ils ont plutôt alimenté la spéculation sur les marchés financiers que la hausse du niveau général des prix ; en 2021-2022, partout dans le monde, les salaires courent après les prix et non l’inverse.

Dans le mode de production capitaliste, la valeur des marchandises tend à baisser avec les gains de productivité qui résultent de la mécanisation-automatisation, ce qui tend à faire baisser les prix… et pousser les entreprises à lancer des produits nouveaux. Ainsi, des biens autrefois de luxe (voiture, téléphone…) peuvent entrer dans la norme de consommation des familles de travailleurs salariés dans certains pays.

Par contre, la monnaie qui était au début du capitalisme une marchandise ayant elle-même une valeur (l’or ou l’argent) ou qui représentait cette marchandise (billets émis par la banque centrale mais convertibles en or), a été supplantée par la « monnaie scripturale » (des écritures au crédit de comptes bancaires). Une partie est de la monnaie temporairement épargnée par les entreprises non bancaires et les particuliers (centralisée par le système bancaire) ; une autre est de la monnaie de crédit (émise par les banques ordinaires quand elles prêtent aux entreprises non-bancaires, aux particuliers, à l’État).

La monnaie ainsi créée est créditée sur le compte de l’emprunteur et apparait au passif de la banque, la créance correspondante figurant à l’actif de son bilan.

Ce qui distingue la fonction de prêt comme capital, c’est son anticipation d’une production capitaliste produisant de la plus-value… Il y a alors création de monnaie bancaire sans rassemblement préalable d’argent. (Suzanne de Brunhoff, Les Rapports d’argent, Maspero, 1979, p. 59)

À l’inverse, lorsqu’un agent non bancaire rembourse, partiellement ou totalement, le crédit qui lui a été accordé, il détruit de la monnaie. Ce système nécessite qu’une banque (la « banque centrale ») serve de chambre de compensation, c’est-à-dire à régler quotidiennement les soldes des mouvements d’argent entre les banques ordinaires. Pour cela, chaque banque a un compte à la banque centrale.

La quantité de monnaie dans une économie résulte avant tout de la demande de crédit des acteurs économiques non-financiers (entreprises non bancaires, particuliers, État), un endettement qui est conditionné par le taux de profit. Cependant, le volume de crédit que peut accorder une banque est limité :

- économiquement par son besoin quotidien de monnaie centrale (les billets et leur propre compte à la banque centrale pour régler les autres banques à cause des opérations de ses clients) ; certes, elle peut en remprunter à court terme à la banque centrale (à un taux d’intérêt qui est décidé par celle-ci, le « taux directeur ») ou aux autres banques sur le « marché monétaire » (dont le taux est influencé par le taux directeurs) ;

- juridiquement par l’obligation par la banque centrale de laisser de la monnaie centrale à son compte par la taille de leurs propres capitaux car la banque centrale impose un rapport minimal de fonds propres par rapport aux prêts accordés, pour limiter le risque du système bancaire (un mode de calcul est fourni par la Banque des règlements internationaux).

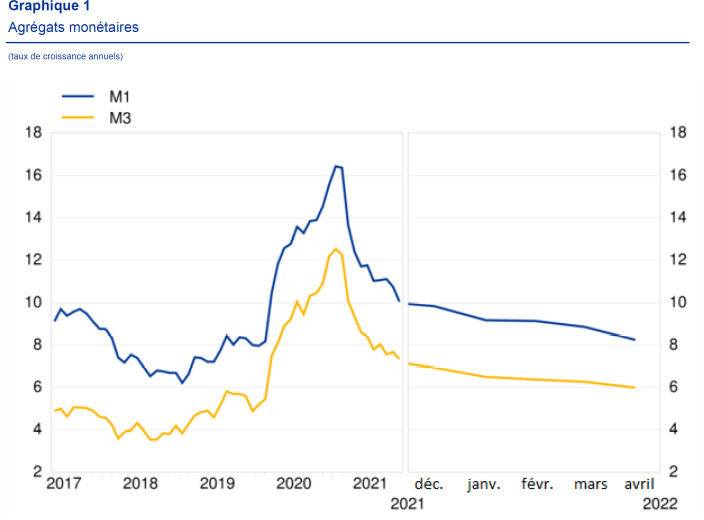

Le crédit devient de plus en plus indispensable au capitalisme. La contrepartie est que la monnaie n’est plus convertible en or. Elle n’est plus qu’un signe de valeur qui ne peut fonctionner qu’avec la garantie par l’État. Sur un territoire donné, elle a « cours légal », les vendeurs ne peuvent la refuser comme paiement. Sa quantité est mesurée par M1 (billets + comptes courants), M2 (M1+ livrets), M3 (M2 + titres facilement vendables).

Or, des contradictions surgissent inévitablement entre les opérations de crédit et l’accumulation réelle de capital, que l’État bourgeois (son gouvernement, sa technocratie, sa banque centrale…) ne saurait résoudre.

Dans le cas où l’anticipation (par les banques) de création de valeur opérée par leurs emprunteurs (quand ce sont des entreprises non bancaires) n’est pas vérifiée, la monnaie concernée se déprécie et par conséquent il en faut plus pour acheter la même chose.

Cette crise spécifique ne se traduit pas par une rupture de la circulation marchande mais par un affaiblissement général de celle-ci. (Suzanne de Brunhoff, Les Rapports d’argent, Maspero, 1979, p. 125)

Les politiques monétaires

Une banque centrale peut éviter la récession ou sortir de la crise, disent les gourous keynésiens, en rachetant des actifs sur les marchés financiers et en baissant le « taux directeur » auquel elle prête aux banques ordinaires. Cela reste l’orientation de plusieurs banques centrales : CBR de Russie, BoJ du Japon, BCT de Turquie, PBoC de Chine qui tente de contenir la crise du secteur immobilier après l’éclatement en 2021 de la bulle spéculative.

Les tensions récentes sur le marché immobilier chinois ont mis en lumière les risques inhérents au secteur des entreprises, fortement endetté, de ce pays. Ces risques s’accumulent depuis un certain temps, car les taux d’investissement élevés ont coïncidé avec des niveaux élevés d’accumulation de la dette. En outre, la dette ne provient plus uniquement du secteur bancaire traditionnel, les institutions financières non bancaires ayant fourni des financements moins stables. (Banque centrale européenne, Bulletin économique, 23 mars 2022)

Mais une banque centrale ne décide pas de l’accumulation du capital, des investissements et des embauches des entreprises capitalistes qui sont guidées par la rentabilité, par le taux de profit. C’est le taux de profit qui guide l’activité capitaliste, qui est production de valeur pour plus de valeur. Tout au plus, une politique monétaire accommodante limite les faillites en temps de crise, ce qui entrave la reprise économique et rapproche l’échéance d’une nouvelle crise.

Inversement, en cas d’inflation, les gourous néoclassiques préconisent que la banque centrale limite la croissance de la masse monétaire en cessant d’acheter des titres et en relevant le taux directeur. C’est ce que la plupart ont commencé à faire : FRB des États-Unis, BoE de Grande-Bretagne, SNB/BNS de Suisse, BoC/BdC du Canada, RBA d’Australie, RBI d’Inde… La BCE de l’Union européenne semble vouloir les suivre, tout en craignant de précipiter une récession.

Le Conseil des gouverneurs a décidé de mettre un terme aux achats nets dans le cadre de son programme d’achats d’actifs (APP) à compter du 1er juillet 2022… Il entend augmenter les taux d’intérêt directeurs de 25 points de base lors de sa réunion de politique monétaire de juillet. (BCE, Communiqué de presse, 9 juin 2022)

Aucune politique économique n’empêche ni ne cause les crises récurrentes du capitalisme. Mais le resserrement des politiques monétaires va probablement entrainer la faillite des entreprises les moins rentables, nuire au marché immobilier, accroitre la charge de la dette des États, perturber le marché mondial des devises…

La monnaie unique accuse depuis début 2022 une perte de plus de 10 % de sa valeur face au dollar. Alors qu’elle fête ses vingt ans, elle rejoint la parité avec la devise américaine prise dans une convergence des conjonctures. Les marchés anticipent déjà l’impact sur l’économie européenne de la guerre en Ukraine et optent dans ce climat d’incertitude pour la valeur refuge qu’est le dollar. (Les Échos, 12 juillet 2022)

La bulle des cryptomonnaies (bitcoin…) a déjà explosé et, dans une moindre mesure, celle des actions des bourses américaines.

De nombreux risques pourraient faire dérailler davantage ce qui apparait désormais comme une reprise précaire. Parmi eux figure notamment la possibilité d’une inflation mondiale obstinément élevée accompagnée d’une croissance modérée, rappelant la stagflation des années 1970. Cette situation pourrait entrainer un resserrement brutal de la politique monétaire dans les économies avancées afin de juguler l’inflation, conduire à une flambée des couts d’emprunt et peut-être aboutir à des tensions financières dans certaines économies de marché émergentes et en développement. (Banque mondiale, Global Economic Prospects, juin 2022)

En dépit de ce que proclament d’un côté le Rassemblement national, de l’autre la France insoumise ou le Parti communiste français, il est impossible à une quelconque économie nationale d’échapper au contexte international, surtout quand elle a la taille de la France (environ 3 % du PIB mondial). Au contraire du dogme protectionniste et de l’illusion chauvine, l’inflation a démarré à cause d’un début de dislocation de l’économie capitaliste mondiale.

La vague actuelle d’inflation mondiale est due à des pénuries relatives de certains biens, causées par la reprise économique de 2021 et le réajustement de la production et du transport qui a suivi la crise économique et sanitaire internationale de 2020. Ces insuffisances de l’offre ont été aggravées par un rebond de la pandémie de covid19 en Chine (où le confinement strict est préféré à la vaccination de masse) ainsi que par l’invasion de l’Ukraine par la Russie (directement par la guerre en Ukraine, indirectement par les sanctions réciproques des États impérialistes occidentaux et de la Russie).

L’activité économique

Les organismes officiels nationaux (INSEE, BdF…) revoient leurs prévisions de croissance économique.

Le contexte de la guerre en Ukraine et les fortes tensions sur les marchés des matières premières ainsi que sur les chaines de valeur internationales, créent un environnement difficile. Ces chocs nous conduisent à revoir à la hausse l’inflation et à la baisse l’activité. (Banque de France, Projections macroéconomiques, 21 juin 2022)

L’activité économique sur le territoire de la France est généralement appréhendée par le produit intérieur brut calculé chaque trimestre par l’Institut nationale des statistiques et des études économiques (INSEE). Le PIB est « intérieur » au sens où il prend en compte l’activité des acteurs économiques du territoire : il inclut le produit des filiales françaises des groupes étrangers et il exclut l’activité des filiales à l’étranger des groupes français. La mesure atténue les fluctuations capitalistes car le PIB additionne le produit marchand des entreprises et le produit non-marchand des administrations (qui dépend moins immédiatement de la rentabilité).

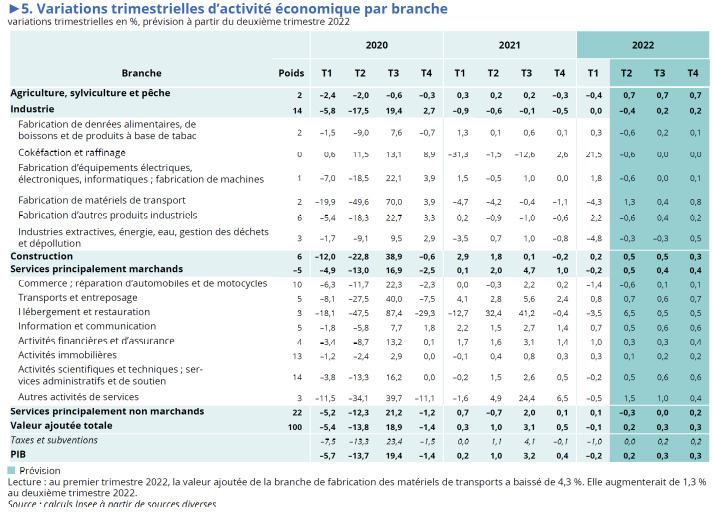

Le PIB de la France a dépassé son niveau d’avant la dernière crise. Mais la production industrielle reste en dessous de son niveau de fin 2019 ; elle est même inférieure de 35 % pour la fabrication de matériel de transport (voitures, camions, avions, trains, navires…).

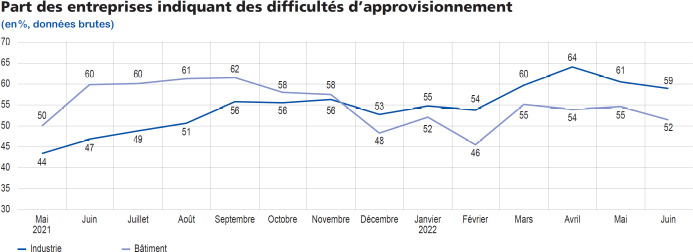

En juin, 59 % des entreprises de l’industrie manufacturière déclarent encore éprouver des problèmes d’approvisionnement.

L’investissement

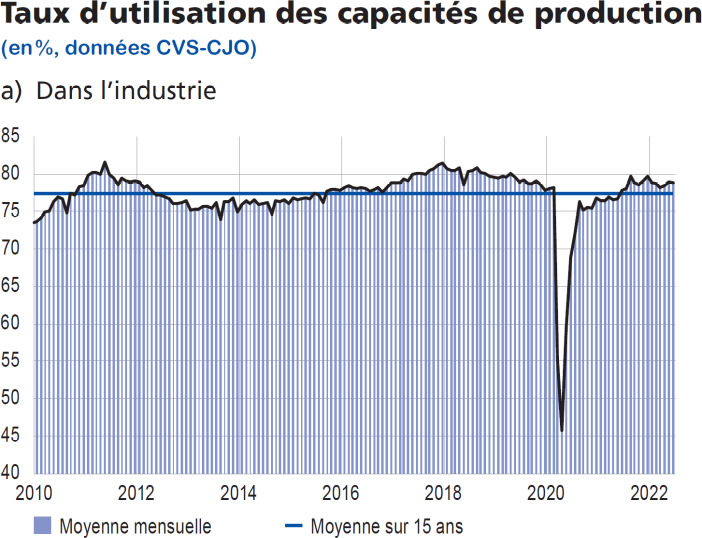

Lors de la crise de 2020, le capital constant fixe (équipements, machines) a été moins utilisé. Avec la reprise de 2021, le taux d’utilisation des capacités de production a remonté dans l’industrie manufacturière et extractive.

Dans l’ensemble de l’industrie, le taux d’utilisation des capacités de production se maintient à 79 % en juin. Dans la plupart des secteurs, il se situe au-dessus de sa moyenne historique, à l’exception principale de l’aéronautique et autres transports (écart de –5 points), et de l’automobile (écart de –3 points). (Banque de France, Point sur la conjoncture, 12 juillet 2022)

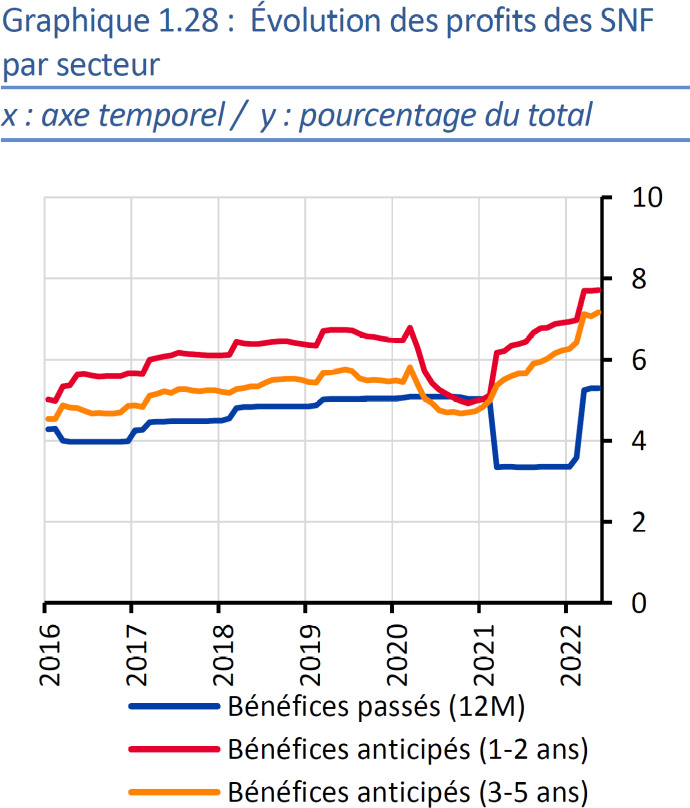

Les bénéfices, ainsi que les perspectives de bénéfices, ont augmenté début 2022, ce qui poussait à investir. Néanmoins, ils semblent stagner depuis.

L’investissement avait baissé, durant la crise, mais pas autant qu’on aurait pu le croire.

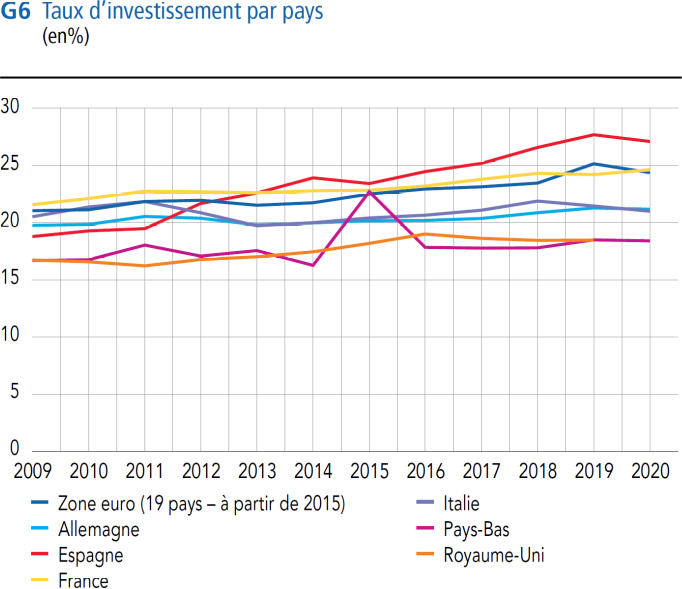

En 2020, les entreprises ont réduit leurs dépenses d’investissement par comparaison à 2019 mais le taux d’investissement (dépenses d’investissement corporel et incorporel rapportées à la valeur ajoutée) a progressé. Ainsi, sur cette période, alors que la baisse de la valeur ajoutée était d’environ 8 % pour l’ensemble des entreprises, la baisse de l’investissement a été moins forte. (Observatoire du financement des entreprises, Les Défis de l’investissement des entreprises et de son financement, 16 juin 2022)

Puis il a repris, même s’il souffre de la pénurie de matériel de transport : « L’investissement des entreprises non financières (ENF) a rebondi au premier trimestre 2022 » (INSEE, Note de conjoncture, 23 juin 2022). Reste à savoir si le rebond de l’investissement durera.

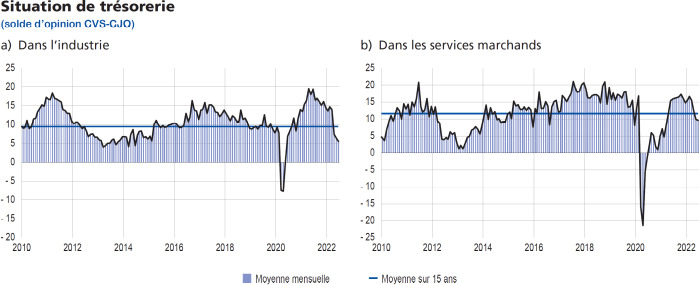

La détérioration de la situation de trésorerie (la capacité de payer ses salariés, ses fournisseurs, la sécurité sociale, le fisc, rembourser sa banque…) semble mal en augurer.

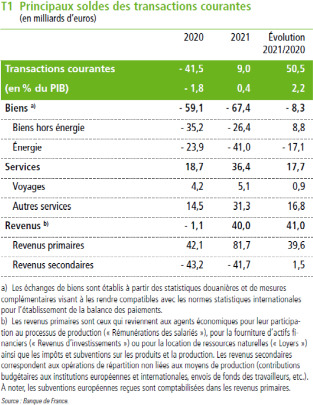

Les échanges extérieurs

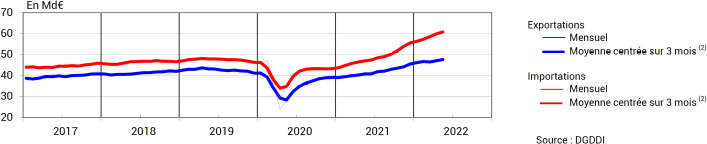

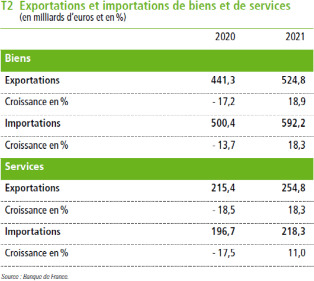

Même si les exportations de biens de la France ont redémarré fin 2020, le solde des échanges extérieurs de biens avec le reste du monde (la « balance commerciale »), déficitaire depuis 2003, se dégrade à nouveau, en particulier à cause de l’importation de gaz et de pétrole.

En moyenne mobile sur trois mois, le solde extérieur de biens recule de nouveau en mai 2022 (-0,3 milliard d’euros) et atteint –13,1 milliards. La dégradation du solde énergétique est encore une fois la principale responsable de cette situation. Ainsi, hors énergie, le solde extérieur de biens augmente très légèrement sur le mois (+0,1 milliard). (Douanes, Le Chiffre du commerce extérieur, 8 juillet 2022)

Le solde des échanges de services est traditionnellement excédentaire, de 36 milliards d’euros en 2021, ce qui limite le déficit des échanges marchands.

L’emploi

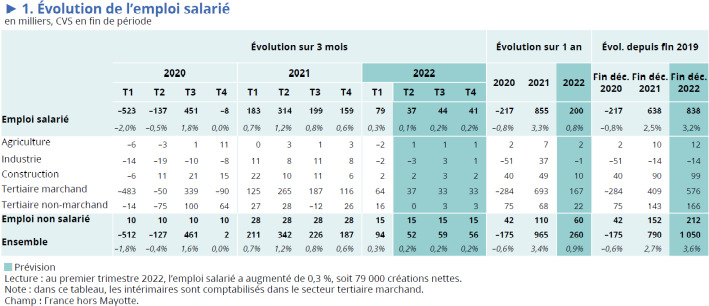

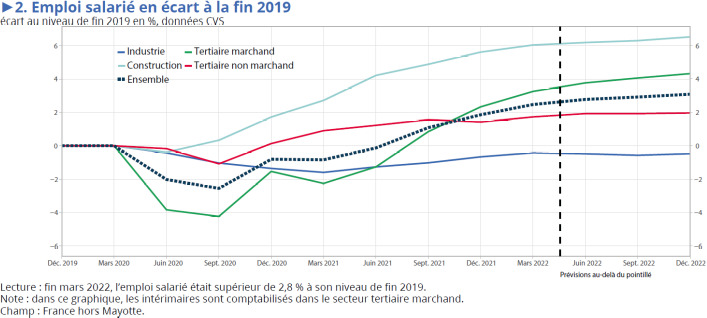

L’emploi a rebondi de 965 000 en 2021 après avoir baissé de 175 000 en 2020. Il dépasse ainsi nettement son niveau d’avant crise de fin 2019. Fin 2021, 29,5 millions de personnes ont en emploi en France, dont 26,4 millions de salariés et 3,1 millions de non‑salariés. Au premier trimestre 2022, l’emploi salarié a augmenté de 79 000 postes. Il est au-dessus de son niveau d’avant crise dans toutes les régions. La proportion de personnes travaillant à temps partiel a diminué avec la reprise, celle des apprentis (l’alternance est encouragée fiscalement par l’État) a augmenté. Le niveau de qualification des emplois a de nouveau augmenté, tandis que la part des emplois à durée limitée a rebondi.

La presque totalité des non-salariés se rattachent à une classe intermédiaire entre la classe ouvrière et la bourgeoisie, la petite bourgeoisie des « indépendants » (paysans travailleurs, artisans, petits commerçants, professions libérales). Une fraction des « micro-entrepreneurs » sont des salariés déguisés et précarisés.

Parmi les salariés, une petite minorité (les manageurs du sommet de l’encadrement des entreprises et des administrations) se rattache en fait à la classe bourgeoise. L’autre face de la bourgeoisie, souvent liée à la précédente par des liens de famille, reste oisive, se contentant d’empocher dividendes, intérêts et loyers).

Une partie significative des salariés, les responsables de la hiérarchie, les membres des appareils de répression) font partie de la classe petite bourgeoise.

La majorité des salariés constitue la classe ouvrière (les exécutants des entreprises publiques et privées) ou peut y être rattachée (exécutants de la fonction publique) quelle que soit sa qualification, quel que soit son revenu. L’INSEE les classe comme « ouvriers », « employés ». La majorité des « professions intermédiaires » et une minorité des « cadres », ceux qui n’exercent pas d’autorité sur les autres salariés font aussi partie de la classe ouvrière.

La bourgeoisie, une classe dont la fraction déterminante est cosmopolite, oppose à la réalité de la lutte de classes le mythe de « la nation », de l’unité nationale. Hélas, la bourgeoisie jouit à cet égard de l’appui direct des bureaucraties ouvrières qui se rallient à « la nation » (appareils de la CGT et de FO PS, PCF, LFI, POI, …). Elle est aussi aidée indirectement par les fables confusionnistes du « monde du travail » (CFDT, CGT, PCF, LO…), du « peuple » (LFI, PCF…), de l’addition de toutes « les luttes » incluant les antivaccins (LFI, NPA, LO, RP…), des « gens » (LFI, PCF, PS) …

La classe ouvrière ne peut se défendre efficacement et jouer un rôle historique qu’en se délimitant, en s’opposant à la bourgeoisie et en prenant la tête des autres exploités et opprimés.

Le chômage

La création d’un « marché du travail » est nécessaire à l’affirmation du capitalisme. L’armée de réserve fait partie du prolétariat. L’emploi et le chômage des travailleurs salariés dépend directement du capital (être exploité par une entreprise) ou indirectement (être employé par les capitalistes comme travailleur domestique ou par leur État comme fonctionnaire). Par conséquent, l’ampleur de l’armée de réserve de l’activité capitaliste dépend des cycles qui la rythment et de la place de l’économie nationale dans la hiérarchie capitaliste mondiale. Durant une phase de récession, le petit bourgeois traditionnel voit parfois son revenu diminuer. Par contre, le responsable hiérarchique et surtout le prolétaire peut perdre son emploi.

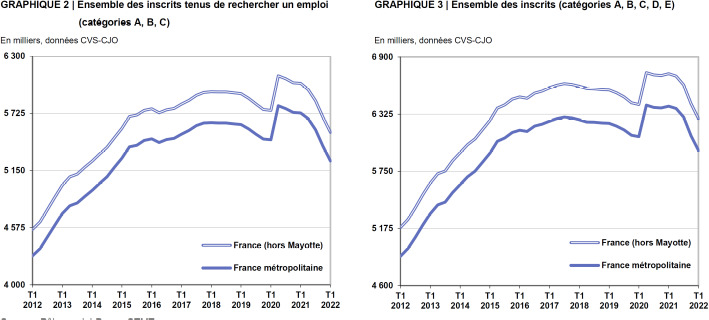

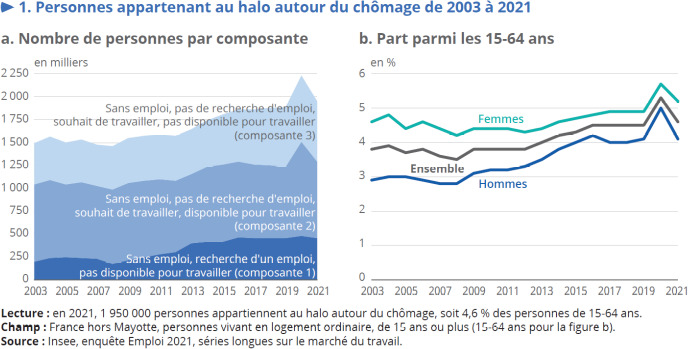

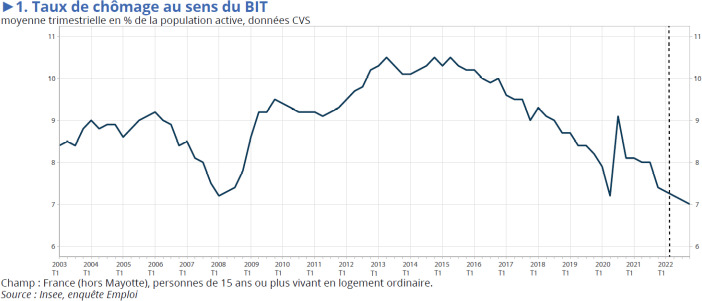

Depuis la reprise de 2021, grâce aux créations d’emploi, le chômage baisse malgré l’augmentation de la population active (30,1 millions de personnes). Il reste à un nouveau élevé : 7,3 % de la population active au premier trimestre 2022.

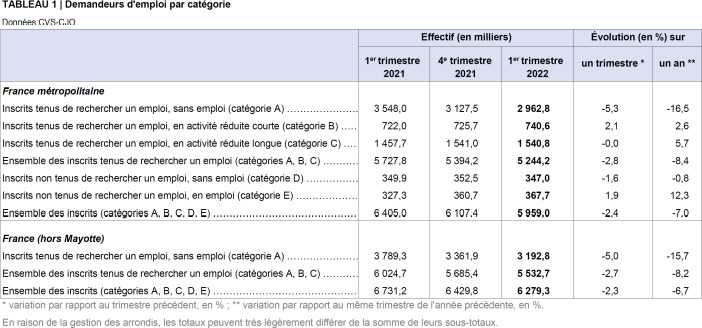

L’ampleur de la population rejetée de la production marchande (et non-marchande) est systématiquement minorée par les indicateurs utilisés. En France, il existe deux sources statistiques relatives au chômage :

- La Direction de l’animation de la recherche, des études et des statistiques (DARES) rattachée au ministère du travail recense chaque mois les « demandeurs d’emploi », les personnes qui sont inscrits à Pôle emploi, indemnisés ou non. Elle les répartit en cinq catégories d’inscrits (A, B, C, D, E). La catégorie A comporte les personnes qui sont sans emploi au cours du mois et qui prouvent qu’elles recherchent un emploi. Les catégories B et C regroupent les personnes qui exercent une activité réduite et sont tenues de rechercher un emploi. Les catégories D et E rassemblent les personnes qui ne sont pas obligées de chercher un emploi.

- L’Institut national des statistiques et des études économique (INSEE) rattaché au ministère de l’économie estime par sondage chaque trimestre les « chômeurs au sens du Bureau international du travail ». Un chômeur au sens du BIT est une personne en âge de travailler (15 ans ou plus) qui est sans emploi, qui est disponible pour prendre un emploi dans les 15 jours et qui a activement cherché un emploi dans le mois précédent ou en a trouvé un qui commence dans moins de trois mois.

Le définition BIT est restrictive mais elle présente l’avantage de faciliter les comparaisons internationales car elle vient de l’Organisation internationale du travail, une agence de l’ONU tripartite qui regroupe États, patronat et syndicats de salariés. L’ancien secrétaire générale de la CGT Bernard Thibault fut membre du conseil d’administration de l’OIT de 2014 à 2021.

Le taux de chômage calculé par l’INSEE rapporte le nombre de chômeurs à un dénominateur qui est bien plus large que la classe ouvrière : la population active (personnes ayant un emploi + chômeurs). Si le taux de chômage était calculé en rapportant les chômeurs à l’effectif de la seule classe ouvrière, le pourcentage serait évidemment beaucoup plus important.

Tel qu’il est, il devrait continuer à diminuer en 2022 mais augmenter ensuite.

À moyen terme, le ralentissement marqué de l’activité se traduirait avec un certain décalage par une stagnation de l’emploi marchand et une remontée progressive du taux de chômage, qui se stabiliserait un peu au-dessous de 8 % en 2024. (Banque de France, Projections macroéconomiques, 21 juin 2022)

En France, une fraction des travailleurs au chômage reçoit pour survivre une compensation selon deux modalités :

- Le régime de l’assurance chômage de cogérée par le patronat et des confédérations syndicales. L’UNEDIC garantit une indemnisation, pendant une durée limitée, aux salariés privés d’emploi et ayant suffisamment contribué. Fin 2020, l’allocation d’aide au retour à l’emploi était en moyenne de 1 070 euros brut.

- Le régime de solidarité financé par l’État prend en charge certaines personnes n’ayant pas ou plus de droit à l’assurance chômage. L’allocation de solidarité spécifique est, depuis le 1er avril, de 17,21 euros par jour, soit 516,30 euros pour les mois de 30 jours. Mais pas tout le monde :

Au troisième trimestre 2021, en France métropolitaine, 66,9 % des personnes inscrites à Pôle emploi en catégories A, B, C, D, E ou dispensées de recherche d’emploi sont indemnisables au titre du chômage (-4,0 points sur un trimestre et+0,2 point sur un an). Parmi ces personnes, 71,7 % sont indemnisées. (DARES, Indicateurs, 28 avril 2022)

Les partis bourgeois fascisants et xénophobes tentent d’utiliser le chômage, qui découle du capitalisme, pour diviser les travailleurs au nom de « la nation » ; les partis bourgeois qui s’intitulent démocratiques et progressistes le font au nom de la « valeur travail » (sic) en opposant les « classes moyennes » (sic) aux « assistés » présentés comme des paresseux et des profiteurs (sic).

Il m’est arrivé parfois de dire qu’il fallait traverser la rue pour trouver du travail. C’est encore plus vrai. (Emmanuel Macron, « Entrevue », TF1 – France 2, 14 juillet 2022)

Les prix

Les évolutions des prix de détail sont mesurées par l’indice des prix à la consommation (IPC) calculé par l’INSEE à partir des prix d’un panier de biens et de services, chaque produit étant pondéré proportionnellement à son poids dans la dépense de consommation moyenne des ménages. L’IPC hors tabac sert à indexer le SMIC, des pensions alimentaires, des rentes viagères.

L’indice harmonisé (IPCH) calculé par Eurostat permet les comparaisons au sein de l’Union européenne et à la BCE de prendre ses décisions. L’indice sous-jacent (ISJ) exclut les prix soumis à l’intervention de l’État (électricité, gaz, tabac…) et les produits à prix volatils (produits pétroliers, produits laitiers, viandes…) qui subissent des mouvements très variables dus à des facteurs climatiques ou à des tensions sur les marchés mondiaux.

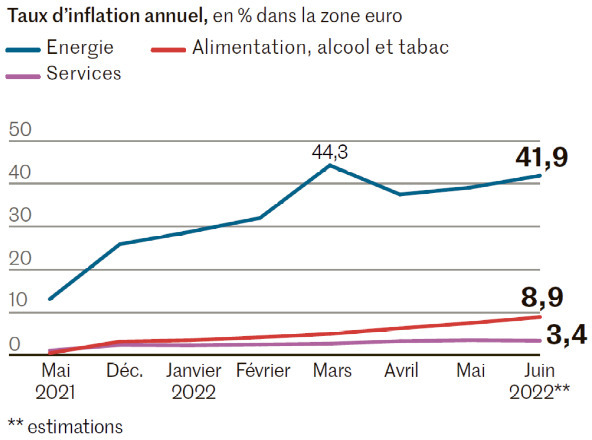

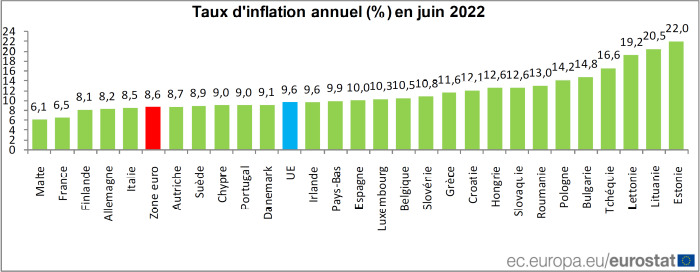

Sur un an, les prix à la consommation augmentent de 5,8 %. Cette hausse de l’inflation résulte de l’accélération des prix de l’énergie (+33,1 % depuis un an), de l’alimentation (+5,8 %) et, dans une moindre mesure, des services (+3,3 %). Les prix des produits manufacturés ralentissent (+2,5 %). (INSEE, Informations rapides, 13 juillet 2022)

L’IPCH est de 6,5 % et l’IPC est de 5,8 %. L’inflation est plus élevée en France qu’en Chine (2,1 %), qu’au Japon (2,2 %) ou qu’en Suisse (3,1 %) mais moins qu’en Inde (7 %), qu’en Allemagne (7,6 %), qu’aux États-Unis (8,6 %), qu’en Grande-Bretagne (9,1 %), sans parler de l’Argentine (60,7 %) et de la Turquie (officiellement 78,6 %, peut-être plus de 100 %).

L’économie française est moins dépendante des importations de gaz que l’allemande, l’italienne ou l’espagnole. L’euro se déprécie moins que ne le faisait le franc français. Pour éviter un mouvement du type des Gilets jaunes de 2018-2019 (même si ce dernier est resté sous la coupe de la petite bourgeoisie traditionnelle des travailleurs indépendants), le gouvernement a pris plusieurs mesures à la veille des échéances électorales :

- en octobre 2021, « le bouclier tarifaire » (blocage du prix du gaz et limitation à 4 % de la hausse du prix de l’électricité) ;

- en avril 2022, « la remise à la pompe » (-0,18 euro/l) sur les achats de carburants.

Ces dispositifs auraient évité 2 % d’inflation. Mais ils sont temporaires.

En outre, l’IPC est une moyenne. Or, la hausse des prix frappe davantage les familles monoparentales (0,2 % de plus que la moyenne), les 10% les plus pauvres (+0,4 %), les plus de 75 ans (+0,8 %), les habitants des zones rurales (+1 %), les agriculteurs (+1,1 %).

Les salaires

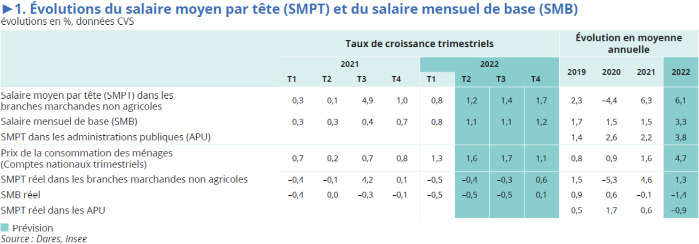

Le salaire mensuel de base (SMB) ne prend pas en compte les heures supplémentaires ni les primes. Le salaire moyen par tête (SMPT) est la masse salariale avant versement des cotisations salariales (incluant les primes et les heures supplémentaires) divisé par l’effectif salarié. Ce mode de calcul global, s’il est évidemment exact mathématiquement, peut donner une image de l’évolution moyenne des salaires assez éloignée de celle des salaires réels de bon nombre de travailleurs. En effet, l’évolution de la masse salariale inclut les augmentations individuelles obtenues par tel ou tel travailleur au titre de son ancienneté, de sa promotion, mais aussi les augmentations légales du SMIC qui ne touchent pas par définition tous les salariés, etc. Les deux sont mesurés de manière « nominale » (le nombre d’euros) et « réelle » (en tenant compte de la dépréciation de l’euro).

Le salaire nominal par tête avait baissé dans les entreprises capitalistes (les « branches marchandes ») pendant la crise de 2020 (–4,4 %) et il remonte depuis (+6,3 % en 2021, +6,1 % prévus en 2022). Cette augmentation du salaire moyen par tête intègre la montée des qualifications, les augmentations légales du SMIC, la reprise des heures supplémentaires. Le salaire mensuel de base SMB nominal a d’ailleurs moins augmenté que le SMPT en 2021 (1,5 % au lieu de 6,3 %).

Le salaire moyen par tête dans les trois fonctions publiques (les administrations publiques) n’avait pas baissé pendant la crise (+0,9 % en 2020) mais il a moins progressé durant la reprise (2,2 % en 2021) ; si les revalorisations annoncées ont lieu, il augmenterait de 3,8 % en 2022. Comment expliquer un tel résultat alors que la valeur du point d’indice est restée gelée depuis 2010, à part un « geste » symbolique à cheval sur 2016/2017 ? Tout simplement en raisonnant par masse salariale globale, incluant donc l’évolution de carrières des agents qui changent d’échelon ou de grade, donc d’indice, soit par ancienneté, soit par concours, ou bien les augmentations catégorielles comme celle des policiers, le « glissement vieillesse technicité », trouvaille de la bourgeoisie pour expliquer aux fonctionnaires que leurs salaires augmentent sans les augmenter…

Mais, si on tient compte de l’inflation, le SMPT dans les entreprises n’a augmenté que de 4,6 % en 2021 (6,3 % – 1,6 %) et la prévision est de +1,3 % pour 2022 (6,1 % – 4,6 %), que de 0,6 % en 2021 dans les administrations (2,2 % – 1,6 %) et la prévision est une baisse de 0,9 % en 2022 (3,8 % – 4,7 %). Si on ne prend pas en compte les heures supplémentaires, avec la hausse des prix, le SMB réel devrait baisser de 1,4 %.

En outre, les « salaires » de l’INSEE comprennent non seulement le prix de la force des travail (c’est le capital variable) des prolétaires mais des salaires plus élevés de responsables hiérarchiques qui relaient le pouvoir du capital sur le travail. C’est à ces derniers que sont destinées des « primes Macron » de 6 000 euros, pas aux prolétaires.

L’article 1er concerne la prime de partage de la valeur (PPV). Son montant maximum est triplé par rapport à la prime exceptionnelle de pouvoir d’achat qui avait cours jusqu’en mars 2022 : il peut aller jusqu’à 3 000 € par bénéficiaire et par année, et jusqu’à 6 000 € lorsqu’elle est versée par une entreprise qui met en œuvre un dispositif d’intéressement. (Elisabeth Borne & Bruno Le Maire, « Exposé des motifs », Projet de loi nº 19 portant mesures d’urgence pour la protection du pouvoir d’achat, Assemblée nationale, 7 juillet 2022)

Les données sur les salaires englobent même les très hauts salaires des « manageurs », en fait des faux salaires car ils viennent des profits (c’est de de la survaleur, de la plus-value).

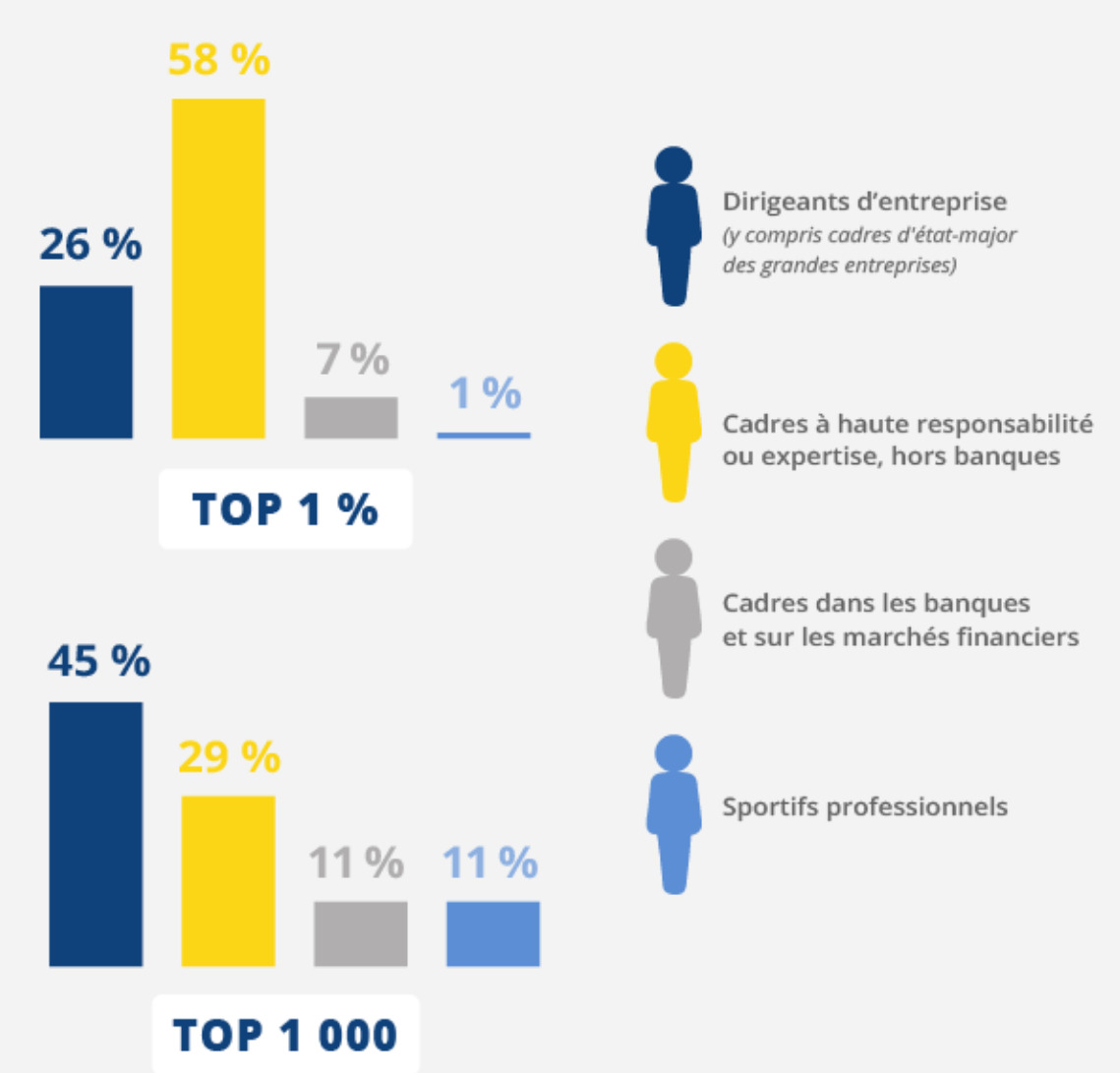

En 2017, 1 % des salariés du secteur privé perçoivent plus de 8 680 euros nets par mois Cela correspond à plus de 7,5 fois le Smic. Ce top 1 %, qui comprend 163 000 salariés présente lui-même de fortes disparités de rémunérations : tout en haut de l’échelle salariale, le top 0,1 % perçoit plus de 22 860 euros par mois, les 1 000 salariés les mieux rémunérés plus de 89 530 euros. (INSEE, INSEE Première, 28 mai 2020)

Les mêmes (les plus grands fraudeurs du fisc) bénéficient de dividendes qui ne figurent pas dans les statistiques des salaires et d’avantages en nature : chauffeurs, hôtels de luxe, jets privés, etc.

Bernard Arnault est vraiment un très gros pollueur. Le jet privé du patron de LVMH a relâché 176 tonnes de CO2 dans l’atmosphère en mai dernier. Cela représente, pour un mois de déplacements seulement, 27 années d’émission de gaz à effet de serre d’un Français moyen. (Alternatives économiques, juillet 2022)

Les informations générales sur les salaires sont d’autant plus faussées que les très hauts « salaires » augmentent beaucoup plus vite que les autres.

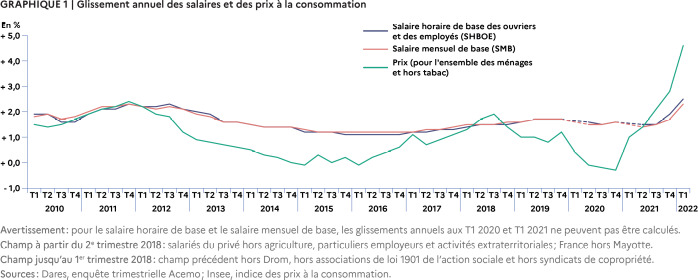

D’où l’intérêt des statistiques officielles sur les « employés » et « ouvriers » du « secteur privé », deux catégories qui font incontestablement partie de la classe ouvrière. L’inflation est depuis plusieurs mois plus élevée que l’évolution du prix de la force de travail des ouvriers et des employés. On comprend la montée des revendications salariales, y compris dans des entreprises traditionnellement peu organisées.

Le patronat répond qu’il faut discuter branche par branche, entreprise par entreprises, établissement par établissement, cas par cas, alors que l’inflation concerne tous les travailleurs. Le gouvernement s’emploie à prévenir la hausse généralisée des salaires et l’indexation en suppliant les grands groupes de l’énergie comme Total, qui s’enrichissent comme jamais, de faire un geste et en prenant lui-même des mesurettes temporaires, souvent au détriment des régimes de protection dont le déficit sert ensuite de prétexte à de nouvelles contreréformes.

L’endettement

Le capitalisme fonctionne plus que jamais au crédit, ce qui rend impossible la séparation de la finance et de « l’économie réelle », un fantasme partagé par les fascistes et les réformistes. L’accumulation du capital est facilitée par le crédit. Si la rentabilité du capital est suffisante, les entreprises paient leurs fournisseurs à l’issue du délai convenu, remboursent les emprunts et paient les intérêts aux banques. L’État lui-même peut faire face à ses créanciers (il emprunte aux banques mais celles-ci peuvent revendre les bons du trésor à court terme sur le « marché monétaire » et les obligations sur le « marché financier ») car la croissance économique lui assure des revenus qu’il prélève sur les travailleurs et dans une moindre mesure sur les capitalistes.

Les choses se compliquent en cas de récession. Des entreprises souffrent et le chaine du crédit privé est menacée. Les gouvernements bourgeois, quelle que soit leur composition politique, oublient alors les dogmes libéraux des idéologues néoclassiques même s’ils sont doux à leurs oreilles quand il s’agit de justifier les allègements d’impôts sur les riches ou les attaques contre les acquis sociaux. Dans la panique, ils se fient aux rebouteux keynésiens qui prétendent que l’État est en mesure d’éviter la dépression et de relancer artificiellement l’économie capitaliste par le moyen de la politique budgétaire (déficit public), de la politique monétaire accommodante « conventionnelle » (baisse des taux directeurs) ou « non conventionnelle » (rachat des titres financiers plus ou moins douteux), voire de la nationalisation (de grandes entreprises bancaires, assurantielles ou industrielles en danger).

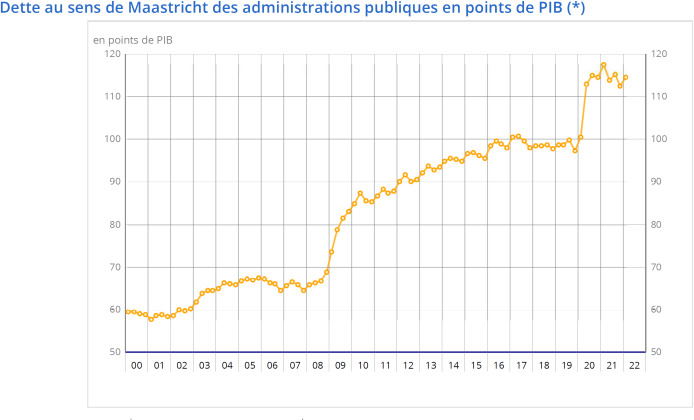

Même la Commission européenne a suspendu officiellement le plafonnement du déficit public à 3 % du PIB, une disposition essentielle du pacte de stabilité et de croissance (traité de Maastricht de 1992, traité d’Amsterdam de 1997). Officiellement, la règle sur la dette publique plafonnée à 60 % du PIB, n’est pas suspendue. Par déficit public et dette publique, l’UE entend pour chaque pays membre ceux de l’État central, des collectivités territoriales et des organismes de sécurité sociale.

L’État bourgeois, du moins d’un pays impérialiste, peut parfois limiter les effets de la crise affectant sa propre bourgeoisie et son capitalisme national, s’efforcer de bloquer la contagion des faillites des entreprises financières et non financières. Le revers est que cette pratique, si elle est généralisée, empêche aussi la dévalorisation massive du capital, si bien que la composition organique du capital reste élevée. Ainsi, chaque État-nation agit rationnellement face à ses rivaux pour éviter que ses groupes capitalistes s’effondrent et laissent la place à leurs concurrents. Mais comme tous les États font de même, le résultat involontaire à l’échelle mondiale est de freiner la croissance lors de la reprise et de hâter la survenue et l’ampleur de la crise suivante, à cause de la faiblesse de la rentabilité, de l’insuffisance du taux de profit (survaleur rapportée à l’ensemble du capital).

L’État français était déjà en déficit en 2019. Celui-ci s’est creusé quand le gouvernement a décidé, avec le soutien de tous les partis parlementaires (PS, PCF, LFI) de soutenir les entreprises « quoi qu’il en coute » et d’éviter une crise sociale moyennant quelques concessions, tout en laissant les systèmes publics de santé et d’enseignement se dégrader.

La crise sanitaire a rendu nécessaire la mise en place de mesures de soutien à l’économie. Elles ont porté les déficits publics de 2020 et de 2021 à respectivement 8,9 % et 6,4 % du PIB. (Banque de France, Évaluation des risques du système financier français, 30 juin 2022)

La croissance retrouvée en 2020 a permis d’augmenter les recettes de l’État et des organismes de protection sociale (les « prélèvements obligatoires » dont la base augmente avec la croissance à taux inchangé). Il a donc pu limiter le déficit public lui-même en valeur absolue (recettes publiques – dépenses publiques). La croissance économique a aussi freiné l’augmentation des ratios déficit / PIB et dette publique / PIB par l’augmentation de leur dénominateur, le PIB. Ainsi, le déficit est retombé à 4,4 % du PIB fin 2021. Pour l’année 2022, le FMI le prévoyait en avril à 5,6 % et la Commission européenne en mai à 4,6%, le gouvernement Macron-Borne vient d’annoncer un objectif de 5 %.

Depuis 2003, alors que presque tous les budgets adoptés par l’Assemblée nationale annonçaient une baisse de la dette publique, l’État français ne respecte pas la règle des 60 % qu’il a décidée avec les autres membres de l’UE. D’autres font encore pire, mais la France ni aucun autre État n’a jamais été sanctionnée.

À court terme, la remontée des taux directeurs de la Banque centrale européenne n’aura pas d’effet pour les entreprises, si elles sont rentables, ni sur les particuliers, s’ils gardent leur emploi. En effet, la plupart des emprunts sont, en France, à taux fixe.

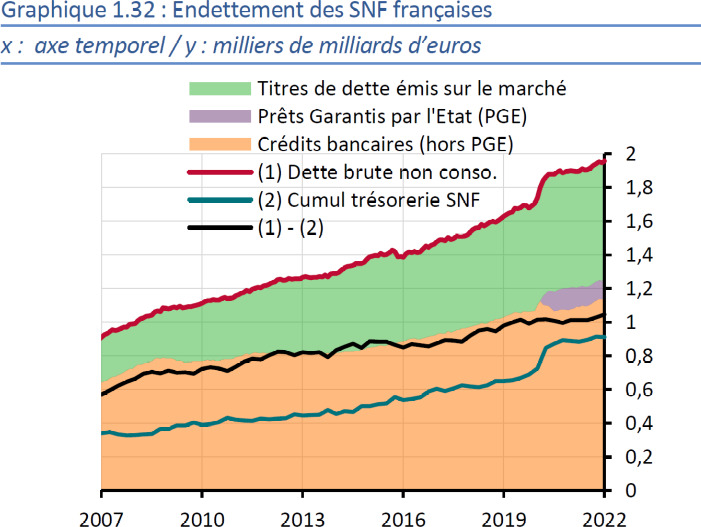

Face à une hausse des taux supplémentaire, les SNF françaises, du fait du profil de maturité de leur dette étalé dans le temps, et de la part très majoritaire des taux fixes, devraient se montrer résilientes… Les vulnérabilités à court terme pour le secteur des ménages sont à ce stade contenues. En effet, les risques induits par une hausse des taux d’intérêt pour la solvabilité des ménages endettés sont très réduits, dans la mesure où les crédits immobiliers sont en quasi-totalité octroyés à taux fixe en France. (Banque de France, Évaluation des risques du système financier français, 30 juin 2022)

À moyen terme, les particuliers auront plus de mal à s’endetter pour acheter un logement et les canards boiteux du capital risquent la faillite.

La remontée des taux d’intérêt intervient dans un contexte où l’encours de dette brute consolidée des sociétés non financières (SNF) françaises en pourcentage du PIB reste relativement élevé au regard des comparaisons européennes et internationales. (Banque de France, Évaluation des risques du système financier, 30 juin 2022)

L’État, les régions et les communes vont devoir consentir à des taux d’intérêt plus élevés pour emprunter alors que, depuis la crise de 2007-2009, « la charge de la dette » s’était allégée. Ainsi le cout de l’emprunt à 10 ans (OAT10) pour l’État, le plus usité, est-il passé de -0,50 % au début 2021 à 1,85 % au 20 juillet 2022.

Ni Macron, ni Le Pen !

Le projet de budget 2023 signifiera l’austérité pour les dépenses sociales et la majorité des travailleurs de la fonction publique, sauf les policiers et les militaires.

On doit revenir au sérieux budgétaire… Ce n’est pas possible que l’État prenne la totalité des conséquences pour tout le monde. (Emmanuel Macron, « Entrevue », TF1 – France 2, 14 juillet 2022)

Le gouvernement Macron-Borne-Lecornu a annoncé le 7 juillet vouloir augmenter de 3 milliards d’euros les dépenses militaires, déjà considérables, en 2023. Le RN et LR réclament davantage, sur le dos des producteurs des villes et des campagnes. À la nouvelle commission de la défense de l’Assemblée nationale, aucun député n’a protesté. Ni Anna Pic (PS), ni Bastien Lachaux (LFI), ni Fabien Roussel (PCF) si bien que le ministre s’est félicité de leur « esprit constructif ».

Audition de Sébastien Lecornu, Ministre des Armées

Certains plans de Macron, durant son premier quinquennat, ont été déjoués et reportés, non grâce aux journées d’action des chefs syndicaux (CGT, SUD, FO…) ou aux artifices au parlement des partis « réformistes » (PS, PCF, LFI) mais par l’irruption des gilets jaunes, le potentiel de lutte du prolétariat et la guerre en Europe. Tous les projets du second quinquennat peuvent être invalidés par le surgissement d’une nouvelle crise économique et repoussés par le soulèvement des masses exploitées et opprimés.

Mais la paupérisation menace des millions de travailleurs, l’hôpital public est exsangue, la crise de l’environnement s’aggrave, les démagogues racistes gagent du terrain.

Il faut une solution progressiste, pas remplacer Macron par Le Pen. Il faut empêcher la trahison des partis sociaux-impérialistes et des bureaucraties syndicales. Il faut préparer la grève générale des travailleurs français et immigrés, des entreprises et des administrations. Il faut un programme de revendications transitoires (suppression des taxes sur la consommation populaire, échelle mobile des salaires, baisse du temps de travail sans baisse de salaire, autodéfense contre la police et les bandes fascistes, expropriation du grand capital, organes de lutte démocratiques et fédérés, gouvernement des travailleurs, Etats-Unis socialistes d’Europe…). Il faut une perspective prolétarienne révolutionnaire du type de la Commune de Paris pour que la France, l’Europe et le monde ne s’enfoncent pas dans la barbarie. Il faut un nouveau parti ouvrier, révolutionnaire et internationaliste.