Inflation : retour après une décennie de modération

En 1971, le système monétaire international défini en 1944 et mis en place après-guerre a volé en éclats et les devises ont perdu tout ancrage sur l’or. En 1973, le capitalisme mondial a de nouveau connu une crise économique, le prolétariat a de nouveau subi le chômage de masse dans les pays avancés. Dans ceux-ci, la bourgeoisie fit face à une situation inédite, la stagflation, une combinaison de faible croissance de la production et de forte inflation dont les politiques économiques keynésiennes ne parvenaient pas à s’extirper. La stabilisation de la monnaie nationale et la fin des augmentations de salaires pour tenter de compenser l’inflation devinrent une priorité des gouvernements. Les mythes des économistes néo-classiques (« monétarisme », « anticipations rationnelles », « marché efficient »…) servirent de justification idéologique à l’offensive dite libérale qui s’est appuyée sur le chômage contre les salaires directs, la protection sociale et la protection juridique des travailleurs.

L’inflation galopante a été vaincue dans les centres impérialistes mais la croissance est restée faible, surtout au Japon, et les crises économiques se sont intensifiées. L’inflation n’a jamais disparu, à l’exception des crises de 2008-2009 et de 2020. D’ailleurs, les grandes banques centrales n’ont jamais prétendu l’empêcher, mais seulement la limiter, en général à 2 %. C’est le cas de la Réserve fédérale étasunienne (Fed), de la Banque du Japon (BoJ) et de la Banque centrale européenne (BCE).

Notre mission, à la BCE, est de maintenir la stabilité des prix, et nous en avons établi une définition quantitative : nous visons un taux d’inflation, mesuré par l’indice des prix à la consommation harmonisé (IPCH), de 2 % à moyen terme. (BCE, Notes explicatives, 8 mai 2017)

À la fin de l’été 2018, l’augmentation des prix sur un an était aussi élevée en France qu’en septembre 2021. Plusieurs pays dominés et puissances régionales étaient déjà victimes, avant la reprise mondiale, d’une inflation galopante, comme le Brésil (10 %), la Turquie (19,5 % en un an), voire d’une hyperinflation, hors de contrôle, comme le Liban (138 %), le Soudan (366 %), le Venezuela (1 946 %).

Les centres impérialistes n’en sont pas là, mais la remontée est générale, à l’exception du Japon. La Chine, où la croissance ralentit, semble moins affectée avec 0,7 % sur un an pour l’indice des prix de détail (mais l’indice des prix industriels augmente de 6,7 % sur un an). En octobre 2021, le taux d’inflation aux États-Unis s’établissait à 6,2 % sur un an contre 1,4 % en janvier de la même année (BLS, 10 novembre). Outre cette forte augmentation, c’est un record depuis l’éclatement de la crise économique à l’été 2008.

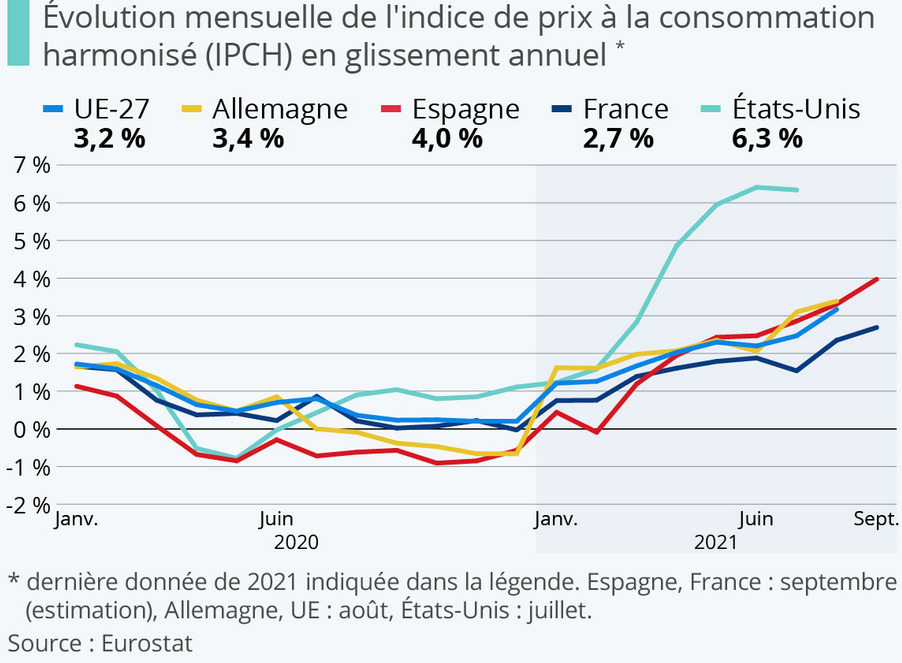

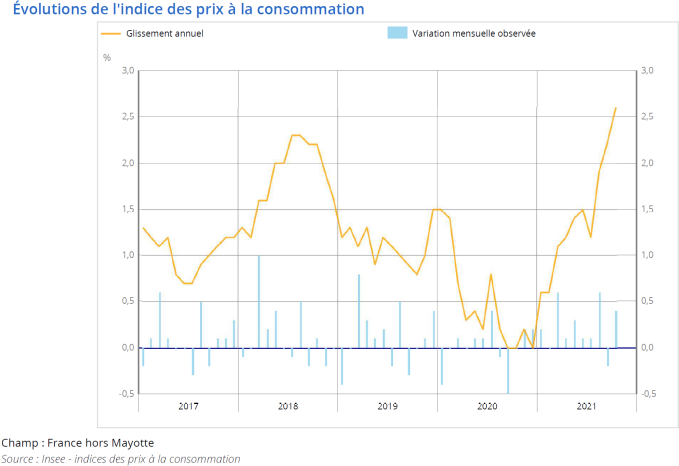

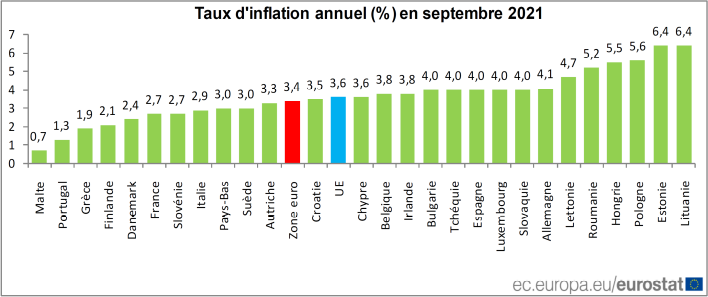

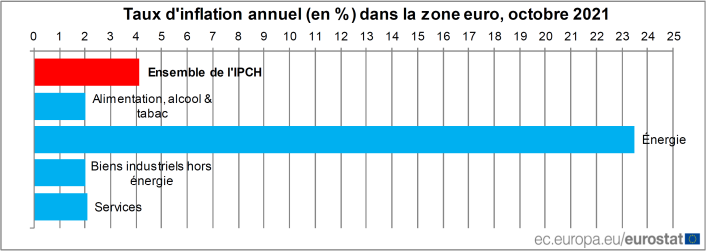

La zone euro est aussi touchée par cette poussée inflationniste. Selon l’indice IPCH, utilisé dans l’Union européenne pour mieux comparer les pays (il est basé sur un même panier de biens pour les 27), l’inflation s’élève à 3,2 % pour la France, à 4,1 % pour la zone euro, à 4,4 % dans l’UE, 4,6 % pour l’Allemagne, 5,4 % pour l’Espagne (Eurostat, 17 novembre). L’indice des prix à la consommation spécifique à la France (IPC) augmente de 2,6 % sur un an (Insee, 29 octobre).

L’énergie dope l’inflation mondiale

Cette hausse s’explique par plusieurs facteurs, en partie liés au regain des échanges internationaux de biens.

La tension d’approvisionnement sur les matières premières minérales (cuivre, étain…) en particulier avec la forte reprise de 2020 en Chine, entraîne pénurie et flambée des prix. Il y a une envolée des cours de matières premières agricoles, aggravées parfois par de mauvaises récoltes engendrées par les avaries météorologiques, dont certaines paraissent liées au désordre climatique : canicule au Canada, sécheresse et gel au Brésil, pluies trop abondantes en Europe…. Depuis un an, le prix du sucre a augmenté de 45 %, du maïs de 56 %, du blé de 32 %. Ceux de la viande bovine et porcine sont en hausse de 13 % et 94 % respectivement.

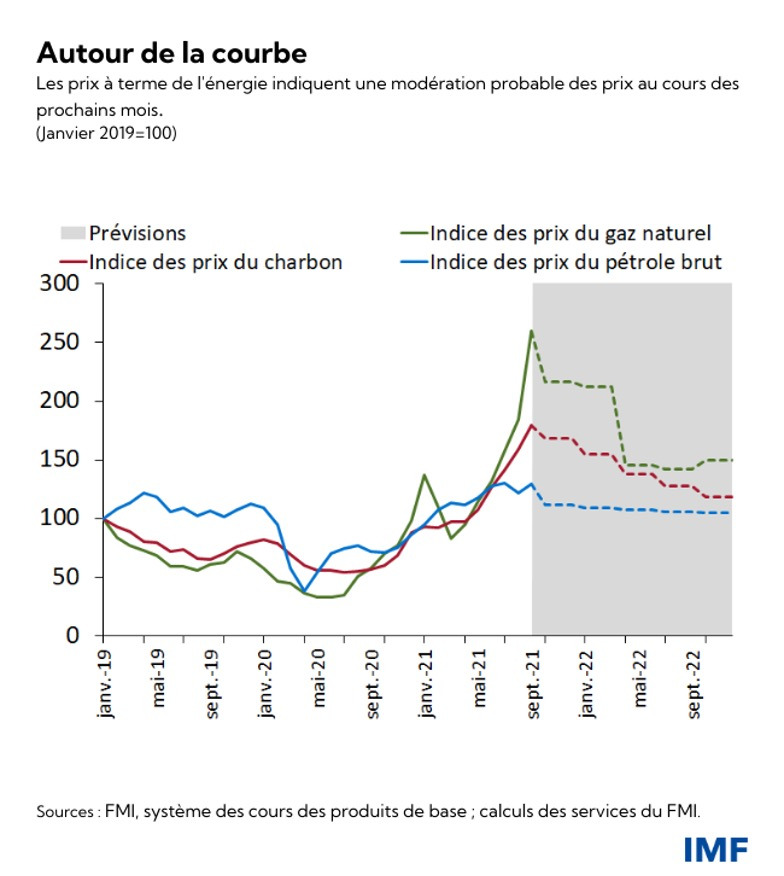

D’autre part, les cours des différentes énergies explosent : le baril du pétrole brent dépasse 82 dollars (presque 71 euros) le 12 novembre, soit un quasi doublement en un an, dans le sillage de celui du gaz, et du charbon. Au regain d’activité, viennent s’ajouter des raisons géopolitiques comme la fourniture par la Russie de gaz aux pays d’Europe de l’Ouest. L’Allemagne et l’Angleterre ont investi dans de grandes capacités en énergie renouvelable qui ont le désavantage d’être des sources intermittentes. Ce qui a été le cas cet été occasionnant une production inférieure à la moyenne. La Russie, via le monopole Gazprom, profite de sa position de force comme fournisseur de gaz (50 % de son gaz naturel importé par l’UE), pour achever le chantier de Nord Stream 2, après la levée du blocage américain depuis l’arrivée de l’administration Biden. C’est d’ailleurs en partie la hausse du prix de l’énergie (+23 %) qui explique, en majeure partie, celle des indices des prix en Europe.

Par effet de contagion d’un secteur à un autre, les engrais comme l’azote, la potasse ou l’ammoniac dont le prix, lié à celui des énergies fossiles, est passé de 200 dollars la tonne en 2020 à 590 en octobre 2021, ont renchéri les coûts de production agricole.

Dans une économie mondiale à flux tendu, fortement dépendante des transports, des goulets d’étranglements sont apparus pour certains biens manufacturés (puces électroniques, ciment, outils, vélos…) et des chaînes logistiques sont sévèrement touchées. L’offre mondiale des semi-conducteurs (concentrée à 63 % à Taïwan) n’est plus en mesure de fournir la demande, au point que des usines d’automobiles doivent être mises à l’arrêt faute d’approvisionnement de ces composants essentiels aux nouveaux véhicules. Paradoxalement, l’interdiction lancée par les États-Unis à l’entreprise taïwanaise TSMC de fournir le constructeur de téléphones chinois Huawei a encore aggravé cette pénurie de semi-conducteurs, ce dernier s’en étant prémuni en constituant par avance des stocks !

À cela, s’est ajoutée parfois l’indisponibilité de dockers, comme lors de la fermeture du port de Yantian, en Chine, pendant deux mois en mai 2021 à cause de la pandémie. Aux États-Unis, les ports de Los Angeles et de Long Beach, en Californie, illustrent l’ampleur de ces embouteillages. Au 11 octobre 2021, ces deux ports, où transitent 40 % des importations américaines par conteneurs, comptaient 62 navires à quai et 81 autres en attente au large.

L’hésitation des banques centrales

Face à l’inflation, plusieurs banques centrales restreignent le crédit pour tenter de préserver la valeur de leur monnaie.

Après avoir ouvert les vannes pendant la pandémie, plusieurs banques ont déjà durci leurs conditions, en réduisant leurs achats de dettes (Canada, Australie) ou en augmentant leur taux (Corée du Sud, Pologne, Norvège). (Le Monde, 5 novembre)

Cependant, malgré une hausse qui dépasse nettement le seuil de 2 % dans la zone euro, la BCE ne semble pas inquiète.

Lors de l’effondrement brutal du PIB mondial en 2020, les mesures massives des États impérialistes, par les plans de soutien, ont évité l’effondrement de la consommation et empêché des faillites d’entreprise. Ces mesures budgétaires ont été accompagnées de l’accentuation des politiques keynésiennes des grandes banques centrales : baisse des taux directeurs, prêts sans limite aux banques et rachat massif de titres financiers au bénéfice des banques et de l’État.

Les déséquilibres industriels mondiaux sont temporaires, ce qui ne veut pas dire que le climat n’en souffre pas ou que des travailleurs n’en paient pas le prix, comme en témoignent en France les fermetures de sous-traitants de l’industrie automobile. En outre, la croissance chinoise ralentit significativement et les salaires, même là où ils augmentent comme aux États-Unis, ne rattrapent pas la hausse des prix. Pour ces raisons, les grandes banques centrales n’ont pas renoncé à leur politique permissive qui créent des conditions favorables à l’inflation en augmentant la quantité de monnaie hors de proportion avec la croissance économique.

La Banque du Japon et la Banque d’Angleterre laissent leurs taux directeurs inchangés. La Fed et la BCE ont décidé de ralentir les achats de titre, mais pas de relever les taux.

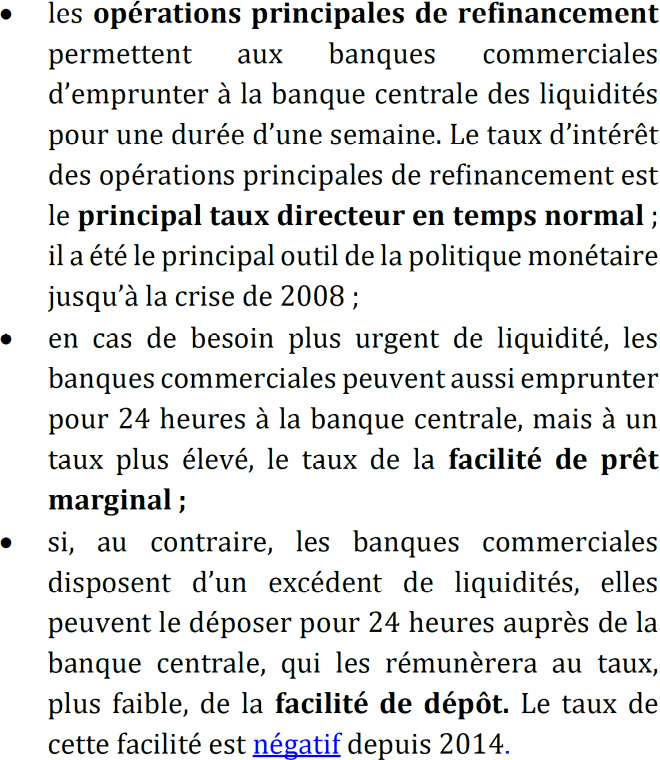

Le Conseil des gouverneurs de la Banque centrale européenne continue d’estimer que des conditions de financement favorables peuvent être maintenues avec un rythme légèrement plus faible d’achats nets d’actifs au titre du programme d’achats d’urgence face à la pandémie… Le taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôt demeureront inchangés, à respectivement 0,00 %, 0,25 % et -0,50 %. (BCE, Communiqué de presse, 28 octobre 2021)

Le danger que présente aux yeux des banques centrales le relèvement des taux directeurs est qu’ils entraînent une hausse des taux des prêts bancaires qui peut précipiter la faillite des entreprises les plus fragiles et augmenter le coût du déficit des États.

Si le capital bancaire perd de la plus-value en raison de l’érosion du taux d’intérêt réel, le capital productif ne s’inquiète pas outre-mesure, puisque seule une hausse conséquente des salaires et donc une diminution du taux d’exploitation, limiterait ses perspectives de profit. Seules les luttes pourront provoquer une telle augmentation, et c’est probablement pour rassurer la classe capitaliste que Jerome Powell, le président de la Fed, assure que ce regain d’inflation est « transitoire » (Les Échos, 27 août). En attendant, la forte concurrence sur la majeure partie des marchés internationaux empêche les capitalistes de répercuter trop facilement leurs coûts sur les prix de vente. Le risque est donc grand au contraire qu’ils fassent payer la facture aux travailleurs en intensifiant leur exploitation.

La classe ouvrière doit imposer des hausses de salaire

En dehors des transports et des loyers, le facteur de dépenses difficilement compressible pour les travailleurs est l’alimentation. Pour les 20 % de ménages les plus pauvres (familles de salariés peu qualifiés et de paysans pauvres), la part consacrée à l’alimentation dans les dépenses totales est de 18 % (Insee, 2017), soit le 2e poste de consommation après le logement (22 %), bien plus que pour toutes les autres catégories de la population.

Pour les travailleurs il s’agit avant tout de maintenir leurs conditions d’existence sinon de les améliorer. Ce n’est pas un chèque de 100 euros pour les 38 millions les plus pauvres qui y changera grand-chose. D’une part, son montant reste dérisoire. D’autre part, son financement provient pour un quart du surplus de TVA lié à l’augmentation des prix du carburant et pour le reste d’un prélèvement du budget général.

Les travailleurs ne sont pas les assistés de l’État bourgeois, mais les créateurs de toutes les richesses sociales. C’est pourquoi ils doivent exiger le front unique de leurs organisations pour :

- Abrogation des mesures contre les chômeurs !

- Suppression des impôts sur la consommation populaire ! Contrôle ouvrier et populaire des prix !

- Salaire minimum net à 1 800 euros ! Rattrapage du pouvoir d’achat perdu depuis la crise de 2008 ! Augmentation des salaires et des pensions ! Indexation des salaires et des prestations sociales sur les prix !

- Planification de la production en fonction des besoins ! Expropriation des grandes entreprises capitalistes ! Pouvoir aux travailleurs !